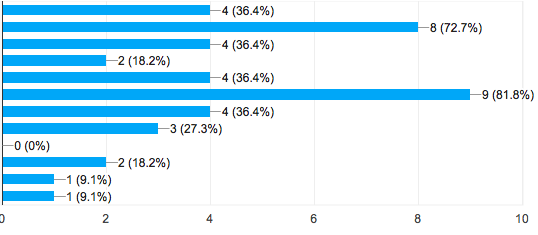

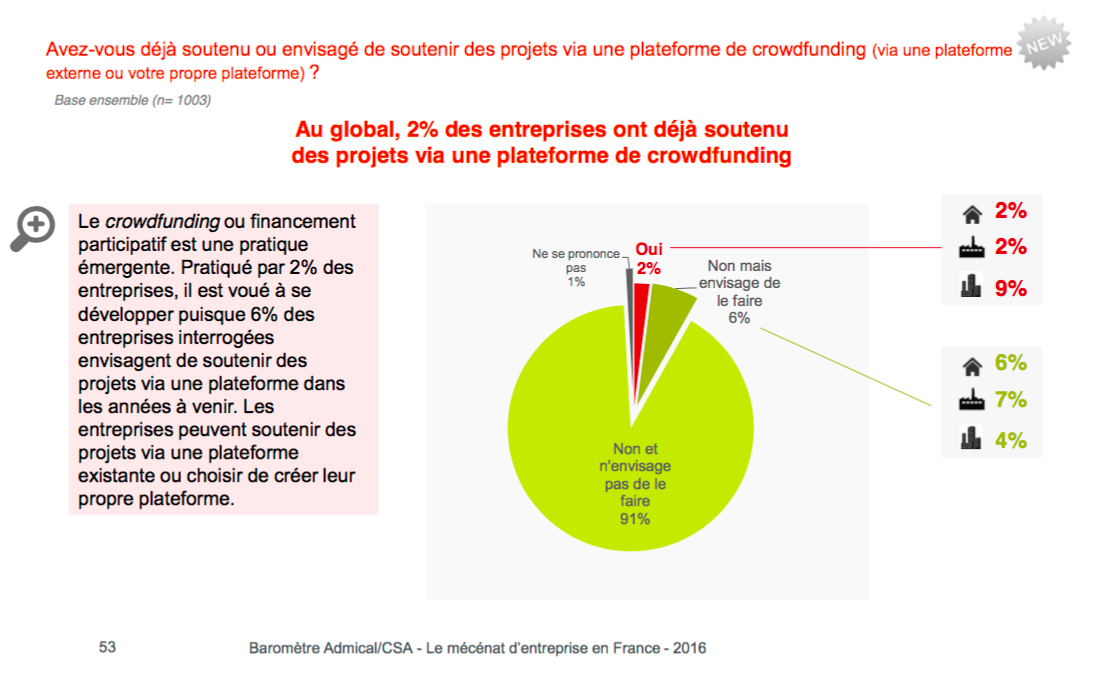

Habituellement utilisé pour accompagner la promotion immobilière ou le développement d’activités commerciales, le crowdlending consiste à solliciter des prêteurs particuliers pour contribuer à financer un projet via des plateformes en ligne.

Encore peu développé pour les projets de restauration du patrimoine, ce dispositif est une alternative intéressante au financement participatif de type don contre contrepartie car il permet de récolter des montants plus élevés, au-delà d’1 m€.

Tout comme un emprunt bancaire classique, les prêts octroyés dans le cadre du crowdlending sont assortis d’une durée et d’un échéancier de remboursement. Plusieurs typologies de prêts sont possibles:

Le Prêt à taux 0% : le prêteur prête une certaine somme, sans intérêt, il sera remboursé du montant qu’il a prêté selon l’échéancier convenu. Ce type de prêts est souvent affinitaire et va attirer des personnes partageant les missions du projet sans recherche d’intérêts. o Exemple : Restauration de la toiture d’une chapelle. Montant total des travaux : 58 000 €, montant financé par le crowdlending : 54 000€. Dans ce cadre, les ressources nécessaires au remboursement ne reposaient pas sur un modèle économique, mais sur la collecte croissante du fonds de dotation qui réalisait l’opération, couvrant largement les dépenses mais trop étalées dans le temps par rapport au besoin de financement des travaux.

Prêts à taux d’intérêt : c’est le dispositif le plus proche d’un emprunt bancaire classique. Dans ce cas, le prêt est assorti d’un taux d’intérêt versé par l’emprunteur au prêteur (taux en général plus élevés qu’auprès d’une banque) et d’un calendrier de remboursement selon l’échéancier convenu. o Exemple : Rénovation de 2 maisons au sein d’un corps de ferme du XVIIIe siècle, en vue de les louer en séjour de courte durée. Montant total des travaux : 500 000€, montant collecté via le crowdlending : 50 000€. Dans ce cadre, les emprunts seront remboursés par le fruit des locations.

Prêts obligataires. Cette typologie d’emprunt est réservée aux personnes morales (associations, entreprises, collectivités) qui émettent des titres financiers (obligations) assimilables à une dette auprès d’investisseurs personnes morales ou personnes physiques (les obligataires). Cette dette est assortie d’intérêts et d’un échéancier de paiement.

o Exemple : Réhabilitation d’espaces au sein d’un bâtiment du XVIIIe siècle afin d’y accueillir des élèves en internat. Montant total des travaux : montant levé par crowdlending : 390 000 €. Dans ce cadre, la dette peut être remboursée par les recettes provenant des frais de scolarité et de logement des élèves.

Le crowdlending est assorti d’un certain nombre de conditions. La première, pour l’emprunteur, est d’avoir une capacité de remboursement avérée. Le recours au crowdlending doit donc s’accompagner de ressources permettant d’assurer les remboursements voire le paiement d’intérêts. Ce mode de financement n’est par conséquent pas approprié pour tout type de projets. Il permet surtout une avance de trésorerie dans le cadre d’un projet de restauration ou de lancement d’activités. Cela peut constituer également un amorçage utile pour solliciter un établissement bancaire traditionnel en complément de fonds propres.

Une difficulté reste de mise : il existe à ce jour encore très peu de plateformes de crowdlending qui permettent de financer ce type de projets, au premier rang desquels on peut citer Credofunding, développé pour du patrimoine religieux ou cultuel. On ne peut que souhaiter que la réhabilitation du patrimoine immobilier devienne une cause portée par les plateformes de crowdfunding immobilier ayant pignon sur rue.

Article publié dans Courrier du patrimoine n°72 (2021)

Dans cet article, Hephata s’intéresse au financement participatif au service du patrimoine. Il souligne les récentes évolutions notamment juridiques qui lui permet aujourd’hui de s’imposer comme un vecteur majeur pour le financement.

Ce qu’il faut retenir

Le crowdfunding, le crowdlending et le crowdequity répondent à des besoins bien distincts et ont leur propres enjeux. La législation française et européenne est en pleine évolution pour développer et faciliter cette forme de financement populaire.

Introduction

La restauration des châteaux nécessite des investissements considérables. Face à cette réalité, de plus en plus de propriétaires de châteaux se tournent vers des formes de financements originales : les financements participatifs.

Trois outils existent dans ce domaine que vous découvrirez dans cet article : le crowdfunding, le crowdlending et le crowdequity.

Les différentes formes de financements participatifs et leurs enjeux

Crowdfunding

Le crowdfunding, ou financement participatif, repose sur la contribution financière d’un grand nombre de personnes. Dans le contexte de la restauration d’un château, cela peut prendre la forme de dons, souvent assortis de contreparties symboliques comme des visites privées du site ou des noms gravés sur une plaque commémorative. Le crowdfunding mobilise la solidarité d’une communauté, qu’elle soit locale ou mondiale, autour de la préservation du patrimoine.

Cependant, le crowdfunding peut présenter des défis :

La collecte des fonds peut être incertaine, dépendant fortement de la capacité du porteur de projet à mobiliser l’attention et l’intérêt du public.

Les montants récoltés peuvent ne pas suffire à financer intégralement la restauration. Cela nécessite souvent de combiner plusieurs sources de financement. Les montants récoltés pour le crowdfunding immobilier sont généralement autour de 450 000 €. Les campagnes spécifiquement dans le patrimoine tournent généralement plus autour de 20 000 €.

Par exemple, le Louvre mène une campagne de financement « Tous mécènes ! » pour contribuer à la restauration ou à l’acquisition d’œuvres majeures. Il a ainsi acquis La Victoire de Samothrace en 2013. Une nouvelle campagne de don a lieu jusqu’au 28 février 2024. L’objectif est réunir les 1,3 millions d’euros restants pour acquérir le Panier de fraises des bois de J.S. Chardin, tableau emblématique du maître de la nature morte.

Le crowdlending, ou prêt participatif, fonctionne sur le principe du prêt d’argent par des particuliers à un projet en échange d’un remboursement avec intérêts. Dans le cadre de la restauration d’un château, le porteur de projet emprunte une somme déterminée. Il s’engage ensuite à la rembourser sur une période fixée. Cette approche offre une alternative intéressante au financement traditionnel, en contournant parfois les institutions bancaires.

La capacité du porteur de projet à garantir le remboursement

Les intérêts à rembourser qui peuvent accroître la pression financière

Cependant, cette méthode offre l’avantage de mobiliser une communauté prête à investir dans la préservation du patrimoine. Elle permet également de contourner en partie la banque si celle-ci n’accorde pas de prêt pour le projet.

Le crowdequity, ou financement participatif en capital, se distingue en permettant aux investisseurs de devenir propriétaires d’une partie du projet. Les contributeurs acquièrent des actions ou des parts du château, devenant ainsi des copropriétaires. Cela offre une implication plus directe dans la gestion du site, tout en partageant les risques et les éventuelles retombées financières.

Plusieurs enjeux du crowdequity existent :

La gestion complexe des intérêts des investisseurs. Les copropriétaires peuvent avoir des opinions divergentes sur la manière dont le château devrait être restauré ou géré, ce qui nécessite une communication transparente et/ ou une gouvernance solide.

Par exemple, le château Saint-Laurent, propriété de Tony Parker, a atteint son objectif de financement grâce au crowdequity. Il a levé un million d’euros en seulement une heure. Le basketteur Tony Parker a organisé cette levée de fonds sur la plateforme de la start-up montpelliéraine Bricks.co.

Un paysage en pleine évolution en raison d’un cadre réglementaire en construction

La démocratisation du financement participatif, notamment pour le patrimoine, s’est accompagnée d’une transformation significative de son cadre réglementaire. Initialement perçu comme un terrain non balisé, le crowdfunding a d’abord été une source d’inquiétude pour les investisseurs. La traçabilité des fonds n’était en effet pas toujours assurée dans tous les projets. Cependant, au fil des années, les autorités ont su répondre à la hausse du recours à ce type de financement. Des règles ont ainsi été progressivement posées pour garantir la pérennité des services de crowdfunding.

Au niveau national, c’est en septembre 2014 qu’une ordonnance crée les statuts d’intermédiaires et de conseiller en financement participatif.

Au niveau de l’Union européenne, le Parlement européen a approuvé en octobre 2020 l’extension des plateformes de crowdfunding à l’ensemble du marché unique.

Un statut unique de prestataire de services de financement participatif a également été imposé en février 2022 pour simplifier la législation.

Le développement conjoint de solutions de financement participatif adaptées au patrimoine historique et d’un cadre règlementaire rassurant a alors permis une importante hausse du recours à cette activité.

En moins de 10 ans, le secteur s’est organisé progressivement, avec la récente disparition des trois statuts légaux des plateformes au profit d’un seul, harmonisé à l’échelle de l’Union européenne : l’agrément de « Prestataire de services en financement participatif » (PSFP). Il permet d’ouvrir les financeurs potentiels à l’ensemble de l’UE. Un des anciens statuts, l’IFP, existe encore mais uniquement pour le crowdlending et le crowdequity.

Ce nouvel agrément, le PSFP, créé en 2021 permet d’avoir un plafond à 5 M€ (contre 1 M€ pour l’IFP et 8 M€ pour le CSP) par projet par an. 110 sociétés basées dans l’UE dont 35 françaises ont l’agrément et peuvent donc continuer de proposer ce service de financement participatif. C’est le cas de Anaxago ou encore de Happy Capital.

Ces évolutions juridiques ont eu un impact positif sur la crédibilité du crowdfunding dans le domaine du patrimoine. Les investisseurs sont plus enclins à participer lorsque des limites claires sont en place et sont plus nombreux grâce à l’ouverture du financement participatif à l’ensemble de l’Union Européenne. Le patrimoine historique français ne peut donc que s’en réjouir.

La structuration progressive des modèles de financement du patrimoine

Parallèlement à l’évolution règlementaire, les modèles de financement participatif se sont adaptés avec le temps à leurs cibles, en se répartissant différents secteurs. Certains se sont alors tournées vers le patrimoine, en se spécialisant. Les plateformes ont développé des stratégies variées pour répondre aux besoins spécifiques des différents types d’apporteurs de capitaux. Un article concernant les plateformes de financement participatif spécialisées dans la culture existe sur notre site.

Conclusion

Finalement, le financement participatif s’est progressivement imposé comme un vecteur majeur de gestion de projets patrimoniaux. Il a permis de raviver l’intérêt des petits porteurs et de faire de la sauvegarde du patrimoine un effort collectif. La diversité de ces financements innovants ont bénéficié tant aux financeurs qu’aux porteurs de projets patrimoniaux, et l’évolution règlementaire a contribué à établir un cadre propice au développement de certaines plateformes. Grâce à cette innovation, une multitude de projets ont pu être concrétisés. La préservation du patrimoine devient alors l’affaire de tous.

La muséographie au sein des sites historiques est essentielle pour la préservation et la transmission du patrimoine culturel. Celle-ci se distingue de la scénographie parce qu’elle se préoccupe du fond. Des exemples français développés dans cet article tels que le Musée d’Art moderne de Troyes et le Château de Suscinio illustrent quelques bonnes pratiques.

Introduction

La muséographie, en tant que discipline centrale de la présentation et de la médiation des lieux historiques, joue un rôle clé dans la transmission du patrimoine. Mais qu’est-ce que la muséographie? et en quoi se distingue-t-elle de la scénographie? comment créer une muséographie de qualité au sein d’un lieu historique? Illustrations et réponses à l’aide de quelques exemples de lieux historiques ayant déployé des muséographies différentes.

Comprendre la muséographie

La muséographie en un coup d’œil ?

La muséographie en tant que métier est souvent méconnue malgré son rôle crucial dans les lieux historiques. Le blog, Les Muséographes la définit comme étant « ce qui a trait aux contenus du parcours de visite et aux modalités de la médiation de ces contenus avec les visiteurs. ». En d’autres termes, elle désigne l’ensemble des techniques utilisées pour la présentation et la mise en valeur des collections. Il s’agit à la fois du concept de l’exposition, de sa trame ou scénario, et de l’articulation des contenus de l’exposition – les collections ainsi que toutes les médiations nécessaires à leur valorisation – au sein de cette trame.

3 types de muséographie existent :

La muséographie communicationnelle : Faire accéder à un savoir

La muséographie esthétique : Volonté d’émerveiller

La muséographie ludique : Faire réagir le spectateur par le jeu, le spectaculaire, etc.

La muséographie joue un rôle essentiel dans la manière dont les visiteurs interagissent avec l’histoire, la culture et l’art.

Différence entre muséographie et scénographie

La muséographie est souvent confondue avec la scénographie, discipline qui concerne la création d’espaces et d’ambiances visuelles et spatiales pour donner un corps à l’histoire racontée par le muséographe. Ce travail intervient après la muséographie.

Les décors, les costumes, l’éclairage, et les effets spéciaux sont utilisés pour immerger le spectateur dans une expérience narrative. La scénographie est donc avant tout axée sur la forme. Elle met en scène la narration dans l’espace. A contrario, la muséographie se concentre sur le fond, la narration. Elle a pour objectif la transmission de connaissances et d’informations précises ou l’émerveillement et la réaction du visiteur. Elle cherche à éduquer, à informer, documenter et émerveiller. La muséographie raconte des éléments tangibles de l’histoire, de la culture ou de l’art. Elle utilise par exemple des artefacts authentiques, des textes explicatifs, des médias interactifs pour faciliter la compréhension et l’appréciation du contenu présenté.

Les deux disciplines peuvent se chevaucher, mais elles servent des objectifs différents. La scénographie est davantage orientée vers la forme, tandis que la muséographie a pour principal objectif la narration, soit le fond.

Exemples de Muséographie dans des lieux historiques

Explorons désormais des exemples concrets de muséographie au sein de lieux historiques en France. Ces exemples illustrent comment construire une muséographie de qualité pour mettre en valeur le patrimoine culturel et historique. Ils soulignent également comment offrir une expérience mémorable aux visiteurs.

Le musée d’Art moderne de Troyes a récemment fait peau neuve en rafraîchissant sa muséographie et en ajoutant quatre cents mètres carrés supplémentaires d’espace d’exposition. Les collections du musée comprennent des œuvres de Courbet, Gauguin, Seurat, Derain, Picasso, et d’autres artistes de premier plan. La muséographie offre un parcours qui met en avant les grands moments de l’histoire de l’art moderne, tout en intégrant des œuvres d’arts non occidentaux. Les nouveaux espaces permettent également la tenue d’expositions temporaires et la création d’un cabinet d’arts graphiques. La restauration du palais épiscopal qui abrite le musée contraste favorablement avec l’état de certains autres musées de la ville.

Après cinq ans de travaux, le château a réouvert ses portes. Les travaux ont inclus la réfection des enduits, des sols en tommettes et des installations électriques, ainsi que la création d’ouvertures donnant sur la cour à l’Est. Ces améliorations étaient cruciales pour garantir la pérennité de ce site historique. Depuis la réouverture du site le 5 avril, le château de Suscinio propose un nouveau parcours qui transporte les visiteurs dans le passé, en particulier en 1485, lors des pourparlers autour du mariage d’Anne de Bretagne.

La muséographie utilise la visio projection pour présenter des scènes de l’époque. Cela permet aux visiteurs de se sentir immergés dans le contexte historique. De plus, du mobilier d’époque a été reconstitué pour recréer l’atmosphère authentique de cette époque fascinante. La muséographie offre également la possibilité de découvrir une collection d’arbalètes datant du XIIIe au XVIIe siècle et de s’initier au tir de cette arme médiévale. Elle offre une expérience éducative unique pour mieux comprendre la technologie militaire de l’époque. Cette nouvelle muséographie au sein d’un site historique est une réussite puisque le nombre de visiteurs est largement supérieur à celui de 2022.

Le Musée national de l’histoire de l’immigration, situé dans le palais de la Porte Dorée à Paris, a récemment fait l’objet d’une refonte complète de sa muséographie. Cette rénovation s’inscrit dans le contexte des nouvelles vagues migratoires et de la dénonciation de l’héritage colonial. La muséographie du musée vise à présenter les problématiques liées à l’immigration de manière plus nuancée. L’objectif est également d’inscrire la relation de la France avec ses immigrés dans une perspective historique à long terme. Le parcours s’étend de 1685, marquée par le Code noir et la révocation de l’Édit de Nantes, jusqu’à l’époque contemporaine. Les archives, les photographies, les témoignages et les œuvres d’art racontent une histoire complexe, celle des hommes et des femmes poussés à l’exil, mais aussi celle de la France en tant que pays d’accueil.

Après s’être installé au Japon ainsi qu’en Corée du Sud, c’est à Arles que Lee Ufan a ouvert un troisième lieu d’exposition. Cet espace au cœur de la ville est un hôtel particulier construit entre le XVIème et le XVIIIème siècle. La visite de l’hôtel Vernon entièrement rénové plonge les visiteurs dans l’univers de l’artiste, Lee Ufan. La muséographie organise l’exposition pour mettre en valeur le talent de l’artiste et ses grandes œuvres. Elle fait ceci en soulignant le caractère épuré des œuvres dans le décor de l’hôtel particulier.

Conclusion

Les exemples cités illustrent la diversité des approches possibles en matière de muséographie au sein des sites historiques. 5 principes cruciaux sont donc à retenir pour une muséographie de qualité : une compréhension approfondie du contenu à présenter, une adaptation au public cible, une créativité pour proposer une muséographie innovante, un respect du lieu historique et de son histoire et enfin un contenu accessible à un public large. En combinant ces principes, la muséographie peut transformer des lieux historiques en des expériences éducatives et culturelles inoubliables. Celle-ci joue donc un rôle essentiel dans la préservation du patrimoine culturel. La rénovation d’un site historique est l’occasion de repenser sa muséographie.

Dans cet article, Hephata fait part des différents types d’habitats partagés pour un site historique ou patrimonial.

Introduction

L’habitat partagé est un logement communautaire qui présente à la fois des espaces privés (chambres et salles de bain par exemple) et des espaces collectifs (cuisine, salon, jardin, etc., …). Par ailleurs, ce type d’habitat propose généralement des prestations supplémentaires telles que :

La restauration ;

Les services de blanchisserie ;

La mise à disposition d’équipements sportifs ;

Des abonnements à internet, à Netflix, … ;

Des aides médicales et soins à la personne, etc., …

On distingue différents types d’habitats partagés : le cohabitât, le béguinage, l’habitat intergénérationnel, le coliving ainsi que l’habitat accompagné. Ces types de logements ont souvent une vocation sociale à destination des individus ayant un accès plus fragile au logement ou souffrant de solitude : étudiants, personnes âgées et/ou handicapées, individus souffrant d’addiction, etc., …

Dans le cadre du patrimoine, l’habitat partagé peut constituer une nouvelle activité et donc une nouvelle source de revenus permettant la valorisation économique du bâti. Dans cet article, Hephata présente donc les différents types d’habitats partagés à développer dans un site historique, avec leurs atouts et contraintes.

Les différents types d’habitats partagés

Le béguinage

Le béguinage a été fondé au Moyen Age. Il concernait alors des communautés religieuses laïques. Le terme béguinage a été repris pour des raisons uniquement marketing. En effet, il désigne aujourd’hui un type d’habitat partagé à destination des seniors, sans qu’il y ait forcément une vocation religieuse à ce type de logements. Ainsi, c’est une sorte d’alternative aux EHPAD, pour les personnes âgées qui n’ont pas nécessairement besoin d’une aide médicale spécialisée.

Le béguinage tente donc de répondre aux besoins du vieillissement en proposant des ensembles de petits logements séparés ou non pour des personnes âgées mais autonomes. Ce type de résidences permet essentiellement de rompre la solitude, d’augmenter la sécurité des personnes et de faciliter leur accessibilité aux commerces de première nécessité.

En termes de structure, le propriétaire d’un site de béguinage peut être une collectivité ou une foncière. Le site peut être géré par une association ou une société mixte dans le premier cas, par une association ou une société d’exploitation dans le second cas. Ces acteurs perçoivent des loyers de la part des résidents, dont une partie est reversée pour les prestations (ménage, animations, aides médicales, etc., …).

Parmi les acteurs et financeurs du béguinage, on trouve :

Béguinage & compagnie (cabinet de conseil) ;

Amundi, la Caisse des Dépôts et Atland (investisseurs) ;

Esprit béguinage et Béguinage solidaire (foncières et associations œuvrant uniquement dans le bâti ancien) ;

Vivr’Alliance et Floralys (foncières et associations œuvrant en partie dans du bâti ancien) ;

Domani (foncière).

Le béguinage dans un site historique

L’association Nouvelles Solidarités a installé un béguinage solidaire dans l’ancien hôtel Sivard de Beaulieu, à Valognes. Ce béguinage est à destination des personnes âgées de plus de 60 ans. Le domaine dispose de 28 logements dont 18 appartements et dix petites maisons. Les résidents ont accès à des espaces communs et notamment au jardin, ce qui leur permet d’accroître leur bien-être social.

La cohabitation intergénérationnelle

La cohabitation intergénérationnelle est une forme d’habitat partagé entre un senior et un jeune (moins de trente ans). Ce type de contrat fonctionne et est intéressant puisque les deux parties en sont bénéficiaires. En effet, le jeune bénéficie généralement d’un loyer à moindre coût en contrepartie duquel il apporte une présence sécurisante à un senior. Cette combinaison permet donc de mettre un terme à la souffrance sociale et à la solitude des personnes âgées encore autonomes tout en facilitant l’accès au logement aux jeunes.

La cohabitation intergénérationnelle peut prendre deux formes différentes :

Le senior est propriétaire de son bien immobilier et en loue une partie à un ou plusieurs jeunes. Dans certains cas, une entreprise spécialisée peut gérer la mise en relation. En échange, elle prend une commission sur la signature du contrat.

Le lieu est propriété d’une collectivité qui établit un bail avec une association ou une société mixte. Celle-ci établit alors un contrat de location avec les résidents : personnes âgées, étudiants ou jeunes actifs.

Atland Résidentiel est le principal investisseur des cohabitations intergénérationnelles. Quand aux acteurs de la cohabitation intergénérationnelle, on peut trouver :

La Maison de Marianne et Réséda (propriétaires et exploitants) ;

Xenia, Colette, le Pari Solidaire, Cohabilis, Ensemble 2 générations et Colibree (plateformes).

Une cohabitation intergénérationnelle au Fort de Montauban

Le Fort de Montauban se situe en Tarn-et-Garonne. L’édifice actuel date du XVIIe siècle et la réhabilitation de 2003. Le Fort est une résidence intergénérationnelle depuis 1986. La résidence est également une auberge de jeunesse depuis 2006 et bénéficie également d’une programmation culturelle : espace d’animation ouvert sur la ville, galerie d’art, salle de spectacles, etc., …

Le coliving

Le coliving est un type d’habitat partagé destiné principalement aux jeunes professionnels mais également aux étudiants. Il s’agit de colocations bénéficiant d’une certaine dimension de coworking. Les jeunes disposent d’un espace privatif individuel et d’espaces collectifs où ils peuvent se retrouver pour échanger et discuter, travailler, pratiquer du sport, etc., …

Pour la structure, le propriétaire est toujours une foncière. Celle-ci délègue la gestion du site à une société commerciale d’exploitation qui elle-même établit un contrat de location avec des étudiants ou de jeunes actifs. Des contrats de services sont également établis avec les prestataires pour les services de ménage, de blanchisserie, de conciergerie, de coaching sportif, etc., …

Les principaux acteurs et financeurs du coliving sont :

Coliving.com et Colivme (plateformes) ;

Colonies, la Casa, My name is Bernard, The Badel Community, Homies, Château Coliving & Coworking et Colivys (propriétaires et exploitants) ;

Braxton, Audacia, la Caisse des Dépôts et Ares (investisseurs).

Un site historique dédié au coliving

La Maison Luna, dans le 14e arrondissement de Paris, propose 15 couchages à destination des jeunes actifs et étudiants. Un grand jardin, un barbecue, un Home cinéma ainsi qu’une buanderie agrémentent le coliving. Sont également compris des prestations de ménage, d’assurance, d’abonnement streaming, de brunch, etc., …

Le cohabitat

Le cohabitat est une manière de vivre en communauté en mutualisant les biens et les ressources afin de concevoir, réaliser et financer ensemble le logement. Il s’agit avant tout d’une démarche sociale et environnementale. Le cohabitat bénéficie ainsi d’espaces privatifs mais certains éléments sont en commun : chambre d’amis, vélos et voitures, jardin, salon, cuisine, etc., …

Les propriétaires des sites destinés au cohabitat peuvent être des particuliers ou des collectivités. Dans le premier cas, la gestion est déléguée à une société coopérative, une société d’attribution et d’autopromotion ou une SCI. Dans le second cas, le site est géré par une association ou une société mixte. Les gestionnaires établissent ensuite des contrats de location, aux résidents.

Habitat & Partage ainsi que Bellevilles Foncière Responsable sont les deux principaux acteurs de l’habitat partagé.

Le cohabitat dans un bâti ancien

A Dullin, en Savoie, le Château Partagé propose vingt couchages à destination de tous types d’individus : familles, célibataires, couples, … tant que ces personnes disposent d’une sensibilité à l’intention de l’environnement durable.

L’habitat partagé accompagné

L’habitat partagé accompagné met à disposition un logement privé complété par des espaces collectifs destinés aux personnes fragilisées. C’est donc un type d’habitat socialement très engagé et qui souhaite venir en aide aux personnes en situation précaire : femmes seules ou battues, personnes en situation de handicap, etc., …

L’habitat partagé accompagné peut prendre deux formes :

Le propriétaire du lieu est une collectivité qui délègue la gestion à une association ou à une SEM qui établit des contrats de location avec les résidents et des contrats de service avec les prestataires ;

Le propriétaire du lieu est une foncière qui accorde la gestion à une société commerciale d’exploitation. De même, celle-ci établit des contrats de location avec les résidents et des contrats de service avec les prestataires.

Les différents acteurs et financeurs de l’habitat partagé accompagné sont :

Ostalada (cabinet de conseil) ;

Le Club des 6 et Familles solidaires (associations) ;

Résidences Mobicap (propriétaires-gestionnaires).

Ouvrir un habitat partagé accompagné dans un site patrimonial

La Bergerie de Berdine est située dans le Vaucluse et propose 15 couchages pour les personnes addictes et dépendantes afin de les aider à se reconstruire physiquement et psychologiquement ainsi qu’à se réinsérer socialement. La reconstruction des personnes passe notamment par un travail dans un milieu rural avec des activités agricoles et artisanales. Il faut noter que l’hébergement ne donne pas lieu à un loyer ou une contrepartie financière mais à la réalisation d’une prestation de service au sein de la Bergerie.

Accueillir des mariages dans un château est un excellent moyen de le valoriser tout en rentabilisant le lieu.

Introduction

Quoi de plus romantique qu’une belle terrasse en pierre, surplombant un splendide parc ?

De nombreux châteaux ont opté pour l’évènementiel, et notamment les mariages, comme développement d’activité. Décors idylliques, belles pierres et grands espaces verts, les châteaux sont des lieux de réception très appréciés. L’offre continue de croître au fil des années. En 2016, le marché du mariage représente cinq milliards d’euros !

Toutefois, avant de se lancer dans un tel développement d’activités, il faut être conscient des prérequis et attentes de la clientèle.

Les prérequis pour accueillir des mariages dans son château

Avant toute chose, qui dit évènement dit accueil des publics. Cela implique donc le respect des règles relatives aux établissements recevant du Public (ERP). En fonction du site et de sa capacité d’accueil, la réglementation varie. Chaque catégorie implique des obligations de sécurité plus ou moins lourdes, comme les règles d’accessibilité des personnes en situation de handicap ou bien l’utilisation de matériaux résistants au feu.

Dans le cadre de la réglementation ERP, une commission de sécurité doit intervenir avant l’ouverture au public afin de vérifier le respect de la réglementation. Même lorsque l’évènement est ponctuel, le propriétaire des lieux ainsi que l’organisation doivent faire une demande. Dans le cas où le château bénéficie d’une protection au titre des monuments historiques, il peut faire une demande de dérogation si les travaux relatifs aux normes ERP nuisent à l’intégrité de l’édifice.

De plus, il s’avère souvent nécessaire de souscrire un contrat d’assurance qui soit conforme à l’activité de salle de réception. Ce contrat peut être souscrit par le locataire, mais il reste préférable de s’informer auprès de son cabinet d’assurance. Il faut connaître quels sont les risques couverts par le contrat.

S’adapter au rythme des mariages

Il faut aussi être conscient du rythme impliqué par les mariages : ceux-ci se déroulent souvent durant la belle saison, à la période estivale, les week-end et pendant les vacances. Le porteur de projet doit donc être conscient de cela, afin de s’organiser, d’autant plus s’il souhaite profiter de son bien durant cette période. Il faut jongler avec la demande de la clientèle et les souhaits du propriétaire. Parfois, les deux ne sont pas compatibles.

Être attentif aux critères de la clientèle

Lorsqu’un couple opte pour un château afin d’y organiser son mariage, c’est un choix qui résulte de diverses envies. Généralement, les clients qui optent pour un château sont à la recherche d’un lieu de réception unique, avec un décor idéal et une esthétique particulière. Il ne faut pas oublier que de nombreux mariés font appel à des photographes pour immortaliser ce moment. Un château est donc un décor idyllique pour une séance photo merveilleusement romantique.

Qui dit château dit généralement grands espaces verts, ou tout du moins de ravissants jardins. Les mariages se déroulant plus fréquemment à la période estivale, c’est un atout majeur et un critère de choix. Un bel espace extérieur, facilement aménageable, est un avantage.

La clientèle est également attentive aux critères suivants :

– L’accessibilité ;

– Les équipements et les formules proposées ;

– Ainsi que les modalités de réservation et les éléments techniques.

Les différents modèles possibles

Afin de satisfaire la clientèle, le château peut proposer soit :

– Une offre clé-en-main, qui propose aux clients une prestation complète où ils n’ont rien à gérer ;

– Une offre à la carte, sur-mesure, qui laisse libre choix aux clients en proposant une variété de services et de prestataires partenaires.

Quelle que soit l’offre, il est important que les clients puissent communiquer facilement avec les organisateurs du mariage afin de transmettre leurs envies et leurs besoins. Ce jour étant mémorable, il doit correspondre aux attentes des clients.

Le château de Loulans

Situé en Haute-Saône, le château de Loulans est une magnifique demeure construite en 1732. Entouré de deux cours d’eau et de cinq hectares de verdure, le château de Loulans est un théâtre idéal pour un mariage inoubliable. Facilement accessible depuis Besançon et Vesoul, il y a également une gare à proximité du château. Cela permet d’assurer aux convives un déplacement facile jusqu’au lieu de réception. C’est un point essentiel pour la clientèle.

Le château de Loulans propose un mariage clé en main à partir de 13 000 €, ainsi que la location nue des lieux pour 7 500 €. Dans l’offre clé en main, les clients peuvent bénéficier de l’expertise et des compétences d’un groupe de professionnel. Le package inclue d’office la décoration des lieux et le service traiteur. Ensuite, la clientèle peut piocher parmi une multitude de services supplémentaires : coiffure, robe de mariée, chocolatier, caviste, bijoutier, structures gonflables … Toutes ces prestations sont proposées par des partenaires, à des tarifs préférentiels.

Une offre qui soit à la fois clé en main et personnalisable est une excellente manière de satisfaire un large panel de clientèle, en proposant un accompagnement personnalisé. C’est également rassurant pour les clients, qui peuvent compter sur l’expertise de professionnels pour faire de ce jour le plus beau de leur vie.

L’importance d’un bon réseau de partenaires

Posséder un bon réseau de prestataires partenaires est un atout face à la clientèle. En effet, organiser un mariage n’est pas une tâche facile. Même si les clients décident d’organiser la réception majoritairement, s’ils peuvent compter sur l’expertise d’un professionnel, ils n’en seront que davantage satisfaits.

Ainsi, pour proposer aux clients un beau panel de prestataires, il est essentiel pour le château de créer des liens avec des entreprises locales : traiteurs, photographes, entreprise de matériel évènementiel, scénographie … Tous ces corps de métiers contribuent à la réalisation d’un évènement mémorable.

Le château du Plessis-de-Vair

En partie inscrit aux Monuments Historiques, le château du Plessis-de-Vair se situe en Loire-Atlantique. Entre Nantes et Angers, à proximité d’Ancenis, le château est idéalement situé pour accueillir un mariage : à la fois en pleine nature, au calme, mais facilement accessible. Magnifique bâtisse, le château a d’ailleurs inspiré Chrétien de Troyes pour ses romans légendaires sur les chevaliers de la table ronde. Le château de Vair serait le château du Graal !

Aujourd’hui, les mariés viennent chercher au château, non pas le Graal, mais une expérience inoubliable. Les deux mots d’ordre pour les mariages au château sont « liberté » et « conseil ».

D’une part, le château offre une grande liberté de choix à sa clientèle, notamment concernant les préparatifs et les horaires. Par exemple, il est possible de louer le lieu sans inclure les services du traiteur, bien qu’inclure le service traiteur fasse baisser la TVA de la prestation. En effet, le traiteur prime sur le reste de la prestation, réduisant donc la TVA de 20% à 10%.

D’autre part, les propriétaires du château bénéficie d’une grande expérience dans l’évènementiel et d’un réseau de prestataires partenaires. Ils peuvent ainsi apporter les meilleurs conseils à la clientèle. Tous les prestataires partenaires ont été sélectionnés pour la qualité de leur service et savoir-faire, ainsi que leurs valeurs. En reprenant l’exemple du traiteur, le château travaille avec différents prestataires afin de proposer plusieurs styles de cuisine et des menus adaptés aux allergies alimentaires.

Proposer des activités pour rendre l’expérience unique

Lors d’un mariage, certains clients peuvent avoir envie de profiter d’instants conviviaux avec leurs proches. Pour cela, le château peut proposer des activités en complément, afin de ponctuer la journée ou le séjour de différents temps forts. Le château de Vair, présenté précédemment, propose une multitude d’activités et d’équipements annexes, tels que :

– Une tyrolienne et une slackline ;

– Une chasse au trésor et des jeux en bois, pour amuser les plus jeunes ;

– Ou encore une scène ouverte et une animation cocktail, pour un moment festif et convivial.

Tout château accueillant un mariage n’est pas obligé de proposer des activités annexes, mais c’est un complément fort sympathique et attrayant pour les clients.

Opter pour une orangerie éphémère pour augmenter sa capacité

Les orangeries présentent différents avantages. Entièrement modulable, l’espace s’adapte selon les besoins des clients. Des cloisons peuvent être installées afin de délimiter l’espace. De plus, ce sont des structures qui sont facilement démontables durant les périodes creuses, où le château n’accueille pas d’évènements. Les propriétaires peuvent ainsi retrouver leur espace extérieur dans son état initial.

Enfin, les orangeries éphémères apportent une touche de modernité et une esthétique bien particulière, qui saura conquérir le coeur de la clientèle. Spacieuses et lumineuses, ce sont des espaces idéaux pour organiser un bel évènement.

Conclusion

Accueillir des mariages dans un château est une excellente manière d’avoir une vision à long terme et une activité rentable. Avec un panier moyen de 12 000 € pour un mariage d’une centaine de personnes en 2021, le marché des mariages n’est pas prêt de s’éteindre. C’est un moment que les clients souhaitent mémorable et chaleureux, dans un décor à la fois beau et apaisant.

Cet article dévoile comment inscrire les marques de prêt-à-porter dans le patrimoine. Il montre les lien entre mode et patrimoine.

Ce qu’il faut retenir

Inscrire les marques de prêt-à-porter dans le patrimoine peut se faire de différentes façons :

– collabs entre la mode et le patrimoine ;

– shootings et tournages dans des lieux historiques ;

– installation des points de vente dans des sites d’exception ;

– naming ;

– mécénat des entreprises pour le patrimoine.

Inscrire les marques de prêt-à-porter dans le patrimoine n’est pas anodin. Cette association entre mode et patrimoine sert à la fois :

– la cause patrimoniale ;

– les objectifs commerciaux de la marque en terme de marketing.

Introduction

Si l’on observe bien le monde qui nous entoure, on s’aperçoit qu’il y a plus de liens qu’on ne le croit entre les marques de prêt-à-porter et le patrimoine. La raison est bien simple. Pour exister et accroître leur notoriété, les marques du luxe ont besoin d’affirmer leur identité, leur authenticité et leur légitimité aux yeux du public. Le patrimoine est alors l’outil adéquate car il porte des valeurs similaires à celles dont se revendiquent les marques de prêt-à-porter.

En effet, le patrimoine architectural est porteur d’un cachet historique, esthétique et haut-de-gamme. Or, par leurs collections, les enseignes de mode, et notamment celles du haut-de-gamme, portent un intérêt majeur au sens de l’esthétique. Par ailleurs, accoler leur nom avec le patrimoine, qui est un élément du passé, permet d’augmenter leur légitimité. En effet, une marque haut-de-gamme se doit de montrer à ses clients qu’elle existe depuis longtemps et qu’elle est durable dans le temps.

Pour inscrire les marques de prêt-à-porter dans le patrimoine, les marques de mode peuvent opter pour différentes méthodes :

– être mécène du patrimoine ;

– installer leurs points de vente dans des lieux historiques ;

– établir des collabs avec le patrimoine ;

– réaliser des shootings et tournages dans des sites d’exception ;

– adopter une stratégie de naming ou de sponsoring.

I. Inscrire les marques de prêt-à-porter dans le patrimoine grâce au mécénat

Grâce à la Loi Aillagon, votée en 2003 et réformée en 2020, le mécénat s’est considérablement accru. Les entreprises de la mode et du luxe se sont elles aussi investies dans ces actions et notamment celles du domaine de la culture, de l’art et du patrimoine. Ce soutien, outre le fait de leur apporter des déductions fiscales, leur permet de mettre en visibilité leurs engagements auprès d’une cause. Elles gagnent ainsi en notoriété et promeuvent une image positive de l’enseigne auprès de la société.

Ainsi, en 2013, Tod’s devient mécène du Colisée en réalisant un don de 25 millions d’euros. Pendant ce temps-là, Gucci participe à la restauration d’une dizaine de tapisseries datant de la fin du Moyen Age, et ce, à hauteur de 340 000 euros. Notons que cette célèbre marque du groupe Kering détient par ailleurs à Florence le Gucci Garden, musée situé dans l’ancien Palazzo della Mercanzia, patrimoine d’architecture gothique. Enfin, on peut également rappeler le mécénat de Dior en 2014 pour la restauration du Hameau de la Reine à Versailles.

II. Inscrire les points de vente des marques de prêt-à-porter dans le patrimoine

Un autre lien entre les marques de prêt-à-porter et le patrimoine est l’intégration de leurs points de vente dans des sites historiques d’exception. C’est surtout le cas pour les marques de mode de luxe. En effet, celles-ci ont un enjeu d’image plus important que les autres. Elles se doivent donc d’accueillir leur clientèle dans des espaces spécifiques qui reflètent le caractère haut-de-gamme de la marque. Le cachet historique et esthétique d’un lieu patrimonial est donc le bienvenu pour servir de support à l’installation d’une collection et d’une boutique.

Lors des Journées du Patrimoine de 2017, Balenciaga a installé ses collections dans l’ancien Hôpital Laennec à Paris (classé MH en 1977), siège du groupe Kering.

III. Collabs entre mode et patrimoine

Un autre phénomène très en vogue n’est autre que la création de « collabs ». Les collabs sont initialement des collaborations que créent les marques entre elles afin d’accroître leur notoriété. Aujourd’hui ces collabs se sont étendues au patrimoine. Ce type d’association permet un transfert d’image du patrimoine vers la marque.

Une expérience de collabs a été lancée par le Palais de l’Elysée. Celui-ci, vieux d’environ 300 ans, nécessite un entretien récurrent. Pour financer les rénovations, l’Elysée a ouvert une boutique de produits 100 % français. Les bénéfices obtenus via la vente des produits sont investis directement et en totalité dans les travaux de restaurations afin de préserver et de sauvegarder ce patrimoine républicain. Dans la boutique de l’Elysée, on trouve ainsi différentes marques françaises telles que Le Slip français, Aigle, Les Georgettes ou encore Lemahieu. Pour marquer le coup, Aigle a d’ailleurs conçu un modèle de bottines en caoutchouc griffées Elysée. Elles sont ainsi ornées du drapeau tricolore français mais également de l’emblème de l’Elysée.

Une autre expérience de collabs entre le patrimoine et la mode : l’association du Mont-Saint-Michel avec la marque Saint-James. En ce qui concerne le Mont-Saint-Michel, l’enjeu était de trouver un soutien financier pour la restauration du cloître dont le coût est estimé à 2,2 millions d’euros. Pour ce faire, Saint-James a sorti une collection de pulls et marinières portant la silhouette brodée du monument. Pour chaque produit vendu, Saint-James s’est engagé à reverser 2,50 € au Centre des Monuments nationaux (CMN) pour la restauration du cloître de l’Abbaye du Mont-Saint-Michel.

Afin d’accroître les ventes, les produits étaient vendus à la fois dans les boutiques Saint-James mais également dans trois boutiques du CMN.

Celles :

– de l’Abbaye du Mont-Saint-Michel ;

– des Alignements de Carnac ;

– des Tours de la Rochelle.

IV. Inscrire les shootings et tournages dans le patrimoine

Les marques du prêt-à-porter peuvent également utiliser le patrimoine pour mettre en avant leurs collections. Ainsi, de nombreux shootings ou tournages de mode sont aujourd’hui réalisés au sein de sites patrimoniaux.

Les lieux historiques offrent en effet un cadre esthétique primordial pour les marques de mode. Les mannequins posent devant des éléments architecturaux qui mettent en valeur les vêtements. Le choix du lieu des tournages et des shootings est de plus en plus important. Il faut réussir à faire jouer la collection avec le lieu. Les éléments architecturaux, les couleurs, les matières mais également le degré de luminosité créeront des aspects complètement différents qui donneront un certain sens à la collection. Inscrire la collection dans un site patrimonial c’est aussi lui affecter les valeurs d’esthétisme, d’authenticité et de légitimité du lieu. Le patrimoine permet donc aux marques du prêt-à-porter de bénéficier de supports de communication pour leurs spots publicitaires mais également de renforcer leur notoriété et leur image de marque.

Dior a par exemple pris l’habitude d’organiser ses campagnes publicitaires au Château de Versailles dont elle est un des principaux mécènes. La collection automne/hiver de l’année 2021/2022 de la célèbre marque a par exemple été mise en scène au sein de la Galerie des Glaces du Château.

D’autres marques de prêt-à-porter font de même. D’après InSitu (plateforme de distribution de lieux pour les shootings, tournages et autres évènements), la marque Staccato a fait shooter sa collection printemps/été dans un château particulier parisien.

V. Naming et sponsoring des marques du luxe du prêt-à-porter

Les marques du prêt-à-porter peuvent également se servir du patrimoine comme support de naming ou de sponsoring.

Sponsoring des marques de prêt-à-porter pour le patrimoine

Le sponsoring est un partenariat établi entre une entreprise et un espace ou un évènement. L’entreprise verse des fonds à une entité et en contrepartie, elle bénéfice des infrastructures de l’entité comme support de ses campagnes publicitaires.

Le sponsoring est souvent employé dans la mode. Il n’est en effet pas rare de rencontrer d’immenses affiches publicitaires de mode sur les échafaudages couvrant les monuments en restauration. La raison en est bien simple : les marques du prêt-à-porter bénéficient de ces immenses spots publicitaires tout simplement parce qu’elles ont participé financièrement à la restauration de l’édifice.

Normalement, l’affichage est proscrit sur les Monuments Historiques. Néanmoins, un décret de 2007 l’autorise si la toile publicitaire est apposée sur les échafaudages et si la marque s’engage à soutenir financièrement la restauration. Par ailleurs, le spot publicitaire doit couvrir moins de la moitié de la bâche de couverture de l’échafaudage. L’autre moitié restante doit servir de support à une représentation graphique du monument.

L’exemple le plus probant est sans doute le Louvre dont les façades donnant sur la scène s’ornent d’immenses publicités dont celles de la marque Balenciaga.

Naming

Le naming consiste en un sponsoring encore plus pointu. Il s’agit pour une marque de soutenir financièrement un espace ou un évènement. En échange, l’entité bénéficiaire lui accorde de renommer l’espace ou l’évènement. La stratégie de naming permet donc à la marque de gagner en visibilité tandis que le patrimoine touche une contribution financière nécessaire à son entretien, sa sauvegarde et sa protection. Le naming s’applique surtout dans le domaine sportif. Cependant, il est en train de s’étendre aux équipements et institutions culturelles et urbaines.

Chanel a souhaité effectuer une opération de naming dans le cadre du chantier du Grand Palais. En échange de 25 millions d’euros, la célèbre marque a proposé que l’entrée du monument soit nommée « Gabrielle Chanel ». L’opération qui a été acceptée par le RMN (Rassemblement des musées nationaux).

Conclusion

Inscrire les marques de prêt-à-porter dans le patrimoine est donc réalisable selon différentes manières. Le patrimoine, par son esthétique, son histoire et son authenticité permet de valoriser le secteur de la mode.

Bien plus, il offre des lieux concrets où les enseignes peuvent non seulement inscrire leurs collections (shooting, tournages, points de vente) mais où elles peuvent aussi inscrire de manière visuelle les valeurs et les engagements qu’elles portent, renforçant ainsi leur image de marque et leur notoriété (mécénat, naming).

Par ailleurs, on pourrait également parler des musées de la mode situés dans des sites patrimoniaux. Le premier qui vient à l’esprit n’est autre que le Palais Galliera. On peut également citer le Musée des arts décoratifs situé dans l’Aile de Marsan du Louvre à Paris. Ce dernier possède un département axé sur la mode et les textiles.

Cet article aborde la stratégie du naming comme méthode de financement. Il met en avant les avantages et limites du naming.

Ce qu’il faut retenir

La stratégie de naming comme méthode de financement peut être employée avec succès. Les domaines d’application de la stratégie de naming sont divers.

Cette stratégie peut se rapprocher d’une logique :

– de mécénat ;

– ou de sponsoring

Néanmoins plusieurs différences demeurent entre le naming et ces deux autres stratégies.

Introduction

La stratégie de naming est une méthode de marque permettant un apport en financement. Initialement, cette technique de marketing consistait à donner un nom à un produit. Elle s’est aujourd’hui beaucoup étendue, jusqu’à attribuer un nom propre ou celui d’une marque à un évènement, à une infrastructure sportive ou à un équipement culturel.

Autrement dit, le naming cherche à mettre en visibilité une personne ou une marque en l’associant à un bâtiment ou à un espace. Plus précisément, le naming consiste à acheter un équipement afin de lui attribuer son nom ou celui de son enseigne pour en faire un vecteur de marque et gagner en notoriété. Le partenaire, appelé « namer » peut ainsi bénéficier d’une aura forte. En effet, l’ensemble des animations, activités et évènements organisés dans le site s’associeront à son nom. Le partenaire et le propriétaire signent un contrat d’intérêt dont la durée avoisine généralement une dizaine d’années. En échange de cette communication sur long terme, le propriétaire bénéficie de contre-parties économiques.

Bien plus que d’associer à la structure d’accueil un nom, le namer peut être autorisé à organiser des évènements dans l’enceinte et à réaliser des campagnes publicitaires au sein des espaces. Le naming est surtout l’usage des équipements sportifs mais il se déploie dans des sphères de plus en plus diverses allant de l’évènement à l’équipement culturel voire aux institutions muséographiques ainsi qu’aux sites patrimoniaux.

I. Différences entre naming, mécénat et sponsoring

Quoique relativement proches, il existe des différences entre le naming, le mécénat et le sponsoring. Tandis que le naming et le sponsoring sont des techniques de branding pur (image de la marque), le mécénat peut être perçu davantage comme une méthode de déduction fiscale.

Une stratégie de financement : le mécénat

Le mécénat consiste à apporter un soutien en nature, de compétence ou financier à une personne ou à une œuvre présentant un intérêt général. Il s’agit d’une sorte de don car les contre-parties sont faibles voir inexistantes. Il apporte néanmoins des déductions fiscales intéressantes aux personnes mécènes, d’où son intérêt. Le mécénat s’est considérablement développé grâce à la Loi Aillagon qui l’a rendu plus attractif en terme d’abattement fiscal. Un autre intérêt du mécénat pour une entreprise est de valoriser son image de marque mais cet intérêt est moindre que dans le naming et le sponsoring où il est véritablement affiché. En effet, lorsque des marques de luxe sont mécènes de projets de restauration du patrimoine, elles cherchent surtout à affirmer et valoriser leur authenticité mais également à exprimer les valeurs de l’entreprise.

Dans le cadre du mécénat, le bénéficiaire n’est pas obligé de fournir de contre-parties, celles-ci sont même limitées. S’il en propose, c’est davantage dans une volonté de fidéliser le donateur (invitations à des évènements, privatisations d’espaces, goodies, …).

Le sponsoring : une méthode de financement

Contrairement au mécénat, le sponsoring est une technique marketing. Le sponsor soutient financièrement ou matériellement un projet en échange d’une visibilité publicitaire. Ainsi, le sponsoring apporte des bénéfices directs tandis que le mécénat se veut être « sans-contreparties ». Le sponsoring s’est surtout développé dans le domaine sportif et dans le cadre d’évènements.

Le sponsoring permet à un bénéficiaire d’obtenir des financements pour son projet. En échange, il doit simplement permettre au sponsor de se servir des différentes structures et équipements comme supports de communication et de publicité. Il est également amené à convier le sponsor aux différents évènements et activités. Bien évidemment, l’entité bénéficiaie se doit d’être un vecteur positif de l’image de marque du sponsor.

Le 4L Trophy est un exemple probant. Il s’agit d’un rallye d’orientation entre Biarritz et Dakar destiné aux jeunes entre 18 et 28 ans. Et ce rallye, qui traverse le Sahara … se réalise en 4L ! Afin de financer leur expédition, les jeunes font appel à des sponsors. En échange, ils apposent les logos des mécènes sur la carrosserie des voitures.

La stratégie de naming : une méthode de financement et de marque

Enfin, la stratégie de naming peut s’identifier à une sorte de sponsoring puisqu’elle est une méthode de financement et vise elle aussi la visibilité et la notoriété de la marque.

Cependant, le naming est plus spécifique puisque le namer octroie des financements à la structure non seulement pour se servir d’elle comme support d’images publicitaires, mais également pour lui donner son nom. C’est pourquoi le naming est aussi appelé « parrainage ». Notons que ce parrainage a l’avantage d’être plus exclusif que le sponsoring. Par rapport à ce dernier, l’intérêt du naming consiste surtout à promouvoir la marque dans ses valeurs et dans son authenticité. Il y a alors une sorte de transfert d’image qui permet au namer de bénéficier des caractéristiques du lieu ou de l’évènement concerné. Alors que le sponsoring affiche directement un objectif commercial, le naming se fait plus discret en cherchant surtout à promouvoir la marque et à lui faire gagner en notoriété.

Par ailleurs, les contrats de naming sont plus longs que dans le cadre du sponsoring. Ils couvrent une période pouvant s’étendre de 10 à 25 ans. L’entité parrainée bénéficie ainsi d’une source de financement plus pérenne en même temps que le namer profite d’une communication sur le long terme.

Les contrats de naming sont ceux qui apportent les plus grosses contre-parties financières aux bénéficiaires, le namer étant considéré comme un des plus importants partenaires.

Exemples

Là encore, cette stratégie s’est initialement développée dans le domaine sportif. Le premier stade de France ayant fait l’objet d’un parrainage n’est autre que celui de la Ville du Mans. En effet, il pris le nom du groupe d’assurance MMA durant une durée de dix années, devenant ainsi le MMArena.

Néanmoins, la naming s’applique également à des équipements culturels. Bien que la France soit encore réticente pour ce type d’expérience, on trouve beaucoup d’autres exemples à l’international, et notamment aux Etats-Unis. Ainsi, le Centre O’Keefe de Tonroto change de nom en 1996 et devient le Hummingbird Centre for the Performing Arts (du nom d’une entreprise de logiciels canadienne). Sony le rebaptise ensuite Sony Centre for the Performing Arts de 2007 à 2019. Enfin, depuis 2019, il porte le nom de Meridian Hall, en raison du partenariat entre le centre et Meridian Credit Union.

II. Adopter une stratégie de naming comme méthode de financement

Pour signer un contrat de naming, le propriétaire doit donner son accord à l’exploitant du site. Les droits de l’exploitant seront donc préalablement vérifiés avant toute signature du contrat. Ce contrat doit porter les modalités de communication (dénomination, supports d’affichage, conditions d’utilisation du nom, …). Il doit aussi mentionner les différentes et éventuelles conditions de suspension du contrat (lors de grands évènements internationaux par exemple où la publicité est généralement proscrite).

Un des conseils pour adopter une stratégie de naming, est d’être implanté localement. Il est également suggéré de partager des valeurs et des activités similaires à l’évènement ou à l’espace concerné. Ce pour que la population accepte plus facilement ce parrainage.

Par ailleurs, il est important de modérer la congruence entre le parrain et l’évènement ou le lieu bénéficiant du parrainage. Autrement dit, la population ne doit pas percevoir comme trop banale et naturelle la possible association entre ces deux entités. En effet,le public risquerait alors d’y voir un grossier accord commercial. Au contraire, les publics percevront plus positivement une association inattendue entre un namer et un évènement ou un lieu. Cela provoquera leur curiosité.

Ensuite, le choix du nom a son importance. 2 possibilités s’offrent au namer :

– accoler le nom de la marque au nom existant (Route du Rhum – Banque postale par exemple) au risque qu’il soit long et fastidieux à retenir. Moins naturel et apparaissant comme davantage commercial, les individus l’adopteront avec plus de difficultés ;

– privilégier le nom de la marque et y ajouter une dénomination générique du lieu (MMArena pour le stade du Mans). La nouvelle appellation sera plus simple à retenir mais ce choix risque néanmoins une désapprobation plus forte du public du fait de l’abandon du nom d’origine.

III. Intérêts et limites de la stratégie de naming

Intérêts de la stratégie de naming

Comme vu précédemment, le naming permet un transfert d’image du lieu ou de l’évènement concerné vers la marque. En effet, le naming est vecteur des valeurs de la marque. La stratégie de naming conduit le public à affecter à la marque les caractéristiques du lieu ou de l’évènement ainsi que les émotions ressenties. Ce dernier va directement associer la dimension culturelle, artistique, sportive, patrimoniale, … à la marque, se forgeant ainsi une représentation de cette marque. Pour certaines entreprises, il s’agit également de gagner en image citoyenne lorsque le naming les engage à investir dans un équipement permettant d’accroître le dynamisme local.

Un des intérêts majeurs du naming c’est également de permettre à une marque de s’ancrer dans le réel. Cela concerne notamment les marques digitales et les grandes enseignes numériques qui ne disposent pas de magasins physiques. En effet, alors que le monde numérique et digital s’accroît de plus en plus, les consommateurs éprouvent toujours plus le besoin de se rencontrer et de vivre une expérience. Le naming est alors une stratégie qui peut répondre à ce besoin avec l’implantation des marques dans des lieux physiques mais surtout dans des lieux patrimoniaux qui sont porteurs de sens et vecteurs de valeurs.

Limites de la stratégie de naming

Le naming est souvent objet de la critique. La raison est que le nom d’un équipement ou d’un évènement a un fort pouvoir symbolique. Ainsi accoler le nom du namer au nom initial d’un espace ou d’un évènement touche à l’identité et à l’authenticité de cet espace ou de ce projet. Ainsi, il n’est pas rare que les publics s’opposent au naming qu’ils perçoivent comme une sorte d’usurpation d’identité et d’appropriation d’un bien public. Qui plus est, cette ursurpation est imposée et donc subie. Les rétracteurs du naming y voient également un outil purement économique servant « à faire de l’argent » sur un bien public qui devient alors une « boîte à fric ». Ils craignent aussi que le naming touchent progressivement les biens publics, s’étendant des équipements sportifs aux équipements culturels, aux institutions muséales, aux sites patrimoniaux voire aux aménagements urbains (places, rues, stations de métro, écoles, …).

Par ailleurs, un changement de nom est toujours négatif pour l’identité d’un lieu : alors que certaines personnes vont employer le nouveau nom, d’autres continueront d’utiliser l’ancien. Bien pire, le nouveau nom risque de devenir générique. Ce même s’il n’est pas censé être durable.

C’est pourquoi la stratégie de naming peut parfois passer à côté de son objectif initial : celui d’être une méthode de financement grâce à la valorisation positive d’une marque. En effet, si l’attribution du nom d’une marque à un évènement ou à un espace est jugée illégitime et non appropriée voire irrespectueuse, c’est la tendance inverse qui s’enclenche : l’image du lieu est touchée et le nom peut même être abandonné au profit de celui d’origine. Les deux parties sont alors touchées : l’entité parrainée ne perçoit plus les financements et perd en crédibilité tandis que la visibilité et la notoriété du namer sont entachées.

Exemples

C’est ce qui s’est passé avec l’évènement BNP Paribas Masters. Les journalistes français montrent une certaine hostilité vis-à-vis de cette appellation. Ils préfèrent de loin citer cet évènement sous le nom de tournoi du Paris-Bercy. Autre exemple : l’aile Sackler du Louvre. Le Musée du Louvre avait rebaptisé « Aile Sackler » l’espace d’exposition des antiquités orientales en 1996. Il avait fait ce choix pour remercier la famille Sackler de ses dons financiers. Ce parrainage a commencé à faire polémique en 2019. Cette année là, l’Association PAIN (Prescription Addiction Intervention Now) demanda le retrait du nom Sackler. En effet, ces riches mécènes américains avaient fait fortune grâce à la vente massive d’un médicament antidouleur. Ce dernier étant très addicitf, il avait provoqué une crise d’overdose aux Etats-Unis. Ainsi, l’aile Sackler fut bel et bien débaptisée. Le nom fut retiré de tous les cartels et affichages à destination du public.

Conclusion

La stratégie de naming est donc une une méthode de financement. C’est aussi une technique de sponsoring très avancée. Par ailleurs, elle place le namer en tête des partenaires titres en lui conférant une mise en visibilité majeure. Les différentes institutions ou équipements sportifs et culturels apprivoisent de plus en plus le naming. Celui-ci étant une source de financements réguliers et durables. Cependant, en France (contrairement aux Etats-Unis), il s’attache surtout à des équipements sportifs. Les équipements culturels, muséaux et sportifs pourraient pourtant l’employer. Néanmoins, une des grandes limites du naming est qu’il touche à des question éthiques liées à la symbolique d’un lieu. Dépossédé de son nom d’origine, un site perd de son authenticité et de son identité.

Cet article aborde la question et les enjeux liés à la restauration et la réhabilitation du patrimoine religieux en France.

Introduction

Cet article permet d’aborder la question de la restauration et de la réhabilitation du patrimoine religieux en France et les questions qui l’entourent. Il sert aussi d’introduction à la micro-étude produite précisément autour de la question de la réhabilitation du patrimoine religieux désacralisé.

Ce qu’il faut retenir :

– Réhabiliter son patrimoine religieux est un projet qui doit être mené au cœur d’une politique de développement territorial ;

– Restaurer son patrimoine religieux nécessite quasi-systématiquement de créer un tour de table de financement à la fois public et privé ;

– Il existe une solution alternative à l’action de financement direct de son patrimoine avec la possibilité de recourir au bail emphytéotique administratif (BEA).

Réhabiliter le patrimoine religieux, une question de développement territorial et d’enjeux actuels

Le développement territorial est un sujet à la fois vaste et complexe à appréhender. Il existe une multitude de manières et de façons de faire pour y contribuer.

Pour y parvenir, la tentation primordiale qui vient à l’esprit est de créer de nouveaux espaces, de nouvelles zones d’activités ex-nihilo afin de répondre le plus précisément possible à ce besoin. Cependant, vient alors rapidement le problème du coût pour acheminer cette méthode. Aujourd’hui, on ne parle d’ailleurs plus uniquement de coût financier mais aussi de coût -ou plutôt d’impact- écologique. Les pouvoirs publics font face à des défis soumis à des enjeux de plus en plus variés et plus grands encore qu’il y a quelques décennies.

Alors, l’autre option à envisager est celle de s’appuyer sur les ressources que possèdent le territoire. Ainsi, les infrastructures que l’Histoire a laissé en héritage sont une ressource essentielle sur lesquelles les pouvoirs publics peuvent s’appuyer. Optimiser l’espace laissé disponible par les bâtiments historiques est l’autre moyen commun à tous les territoires qui peut être intégré à une politique de développement économique, social, culturel et/ou écologique. On parle alors de nouveaux usages ou de réhabilitation.

La place importante du patrimoine religieux dans le paysage urbain et rural

Or, quel type de bâtiment répondant à ces caractéristiques retrouve-t-on dans chacun ou presque des territoires qui composent notre paysage ? Il s’agit bien sûr du patrimoine religieux, composé très majoritairement d’églises mais aussi d’abbayes, de chapelles ou encore de couvents. Avec le recul de plus en plus important de la pratique religieuse, les édifices sont de plus en plus délaissés. De plus, cela rejoint une autre problématique intimement liée au développement du territoire. La bonne conservation du patrimoine est un autre défi majeur pour beaucoup de communes aujourd’hui. La question du financement de cette conservation est également au cœur des préoccupations.

Ces enjeux sont en France soumis à des problématiques d’actions. Suite à la politique de décentralisation des services de l’Etat mise en œuvre depuis les années 1960 et poursuivie jusque ces dernières années, de nombreux acteurs ont reçu des pouvoirs d’intervention concernant la conservation et la restauration du patrimoine. Cela n’échappe pas au patrimoine religieux qui s’est retrouvé sous le giron des collectivités publiques dès 1907 et la loi concernant l’exercice public des cultes.

Restaurer le patrimoine religieux nécessite souvent des montages financiers complexes

Cela est d’autant plus vrai lorsque l’on cherche à obtenir des financements pour entretenir son patrimoine religieux. Lorsque l’édifice est protégé aux Monuments Historiques, la Direction des Affaires Culturelles (DRAC) peut être sollicitée pour aider au financement. Le ministère de la Culture peut lui-même être directement intégré à un projet via les fonds dédiés à la restauration du patrimoine des petites communes qu’il met à disposition. D’autres acteurs comme le département, la région, la mairie ou encore les différentes intercommunalités comme les métropoles ou les communautés de communes ont également des réserves pour le financement du patrimoine.

En bref, financer la sauvegarde de son patrimoine religieux, qui est menacé par le temps et parfois de démolition, réclame de réussir un sacré jeu d’équilibriste pour réunir un tour de table de financements. Ce tour de table n’est d’ailleurs jamais entièrement complété par les seules dotations publiques.

Ainsi, les communes qui cherchent à restaurer leur patrimoine religieux doivent presque systématiquement compléter ces ressources par des financements privés. Il peut s’agir de sources venues d’entreprises ou de particuliers, de mécènes ou d’investisseurs également usagers des lieux.

En effet, l’Observatoire du Patrimoine Religieux estime à quelques milliers d’euros par an les dépenses d’entretien d’un édifice cultuel. Les travaux de structure importants quant à eux dépasseraient régulièrement le million d’euros. L’OPR souligne également qu’un « entretien régulier demeure bien moins coûteux sur le long terme que des travaux urgents et massifs qui auraient été trop longtemps négligés ».

Il est alors aisément imaginable que ces coûts pèsent énormément dans le budget des diverses collectivités. Surtout si elles n’en retirent aucune ressource financière permettant de contrebalancer ces coûts.

Valoriser autrement son patrimoine religieux et l’intégrer dans sa politique de développement du territoire

Donc si la « simple » restauration est la solution la plus préférable, les élus réfléchissent de plus en plus à valoriser le patrimoine religieux via sa réhabilitation. Celle-ci peut prendre des formes aussi diverses qu’insolites. Régulièrement l’objet d’appels à projets, les églises, couvents et autres abbayes désaffectés attirent les intérêts d’investisseurs. Ceux-ci sont en quête de lieux à la fois disponibles, souvent déjà ancrés au sein et au centre d’un territoire, et louables sous des conditions juridiques intéressantes.

En effet, il existe un outil juridique qui permet aux collectivités de valoriser financièrement l’attractivité de son patrimoine. Il s’agit du BEA ou bail emphytéotique administratif . Celui-ci s’adresse aux collectivités publiques (et aux établissements de santé) . Il permet à ces dernières de concéder en location à très long terme l’utilisation d’un bâtiment. La durée du bail peut aller de 18 ans à 99 ans. Ainsi, en contrepartie d’un loyer très faible, l’emphytéote (autre nom donné au locataire) investit l’endroit. Il prend entièrement en charge les coûts de restauration et d’entretien nécessaires. À la fin du bail, la collectivité récupère le bâtiment dans son entièreté. Elle peut choisir de reconduire ou non le bail.

Pour les mairies et les pouvoirs publics, il s’agit d’un moyen efficace de lancer ou relancer les dynamiques de son territoire. Les lieux patrimoniaux religieux peuvent se prêter à des activités foisonnantes qui permettent d’accroître la dynamique économique et culturelle du territoire. Le patrimoine religieux peut également voir ses lieux utilisés en dernier recours pour améliorer la politique sociale de la ville. Finalement, réhabiliter sa chapelle ou son église est un choix intimement lié à la politique de développement d’un territoire dans son ensemble.

Conclusion

La restauration et la réhabilitation du patrimoine religieux répondent à des enjeux multiples et sont des questions qui peuvent pleinement s’intégrer à des politiques de développement territorial. Ce patrimoine participe à faire rayonner un territoire. Trouver des moyens pour toujours davantage le mettre en valeur est crucial pour réussir à le conserver.

La micro-étude qui a été produite permet d’aborder cette question des nouveaux usages du patrimoine religieux désaffecté très concrètement. Si vous souhaitez en savoir plus à ce sujet, téléchargez notre micro-étudeci dessous :

Si elle n’a pas pour but d’être exhaustive, elle permet de dégager les principaux enjeux liés à la réhabilitation du patrimoine religieux désacralisé. Elle met également en lumière des projets réels qui ont vu le jour ces dernières années. Des projets aboutis ou non, des réussites ou non, la micro-étude tend à faire un tour de la question. Son but est également d’analyser les évènements survenus lors de leur production pour en établir des synthèses.

Ah la gastronomie française ! Saviez-vous que le repas gastronomique des français était classé au patrimoine mondial immatériel de l’Unesco ? Pour rendre hommage à la gastronomie française, voilà un top 10 des Team building sur le patrimoine gastronomique !

Organiser un Team Building autour du patrimoine gastronomique est plutôt un grand classique, mais voici des activités originales pour honorer le patrimoine culinaire tout en passant un agréable moment avec vos équipes ! De bons souvenirs garantis !

En sucré ou en salé, à boire ou à manger, découvrez notre sélection d’activités pour un Team Building mémorable et ludique !

Création de vin

Le concept :

Les dégustations de vin sont un grand classique des Team Building. Mais pourquoi faire une simple dégustation de vin alors que c’est possible d’en créer un de A à Z ! Une activité qui révèlera le vigneron qui sommeille en chacun !

Afableco vous propose une activité Team Building création de vin pour des équipes de 6 à 200 personnes sur une après-midi.

Le Team Building « créer son vin » , est une activité mêlant l’œnologie et la cohésion d’équipe. La création passe par plusieurs étapes comme la sélection des cépages, le choix de la bouteille, le choix du bouchon et le design de votre étiquette. Des décisions qui feront travailler la communication et l’harmonie de vos collaborateurs pour créer un vin parfait : le vôtre !

Pour la fin de l’activité, les sommeliers qui sont présents pour vous guider, vous font déguster les différents vins à l’aveugle et ainsi déterminer le meilleur et, qui sait, les futurs vignerons de votre entreprise !

Les apports : cohésion d’équipe, communication

Les secrets de la gastronomie française

Le concept :

Une activité mêlant patrimoine et découverte qui plonge les participants dans l’histoire de la gastronomie française. Féru d’histoire ou de nature gourmand, cette activité saura convaincre tout le monde !

Promenade des Sens vous propose un Team Building sur une après-midi autour des secrets de la gastronomie française soit dans leurs locaux dans le 8ème arrondissement ou sur votre lieu de réception.

L’activité « les secrets de la gastronomie française » emmène vos collaborateurs à la découverte de l’histoire de notre incroyable cuisine. Au fil des anecdotes historiques et des dégustations, qui éveilleront tous vos sens, explorer l’histoire de France de façon inédite. Rythmé par un quizz, cette activité est un moment ludique qui saura charmer vos collaborateurs !

Les apports : détente, découverte, bonne ambiance

Dégustation d’huile d’olive

Le concept :

L’huile d’olive, c’est comme un voyage express en Provence ! Mais il n’existe pas qu’une seule huile d’olive mais des centaines de variétés, rien qu’en France il y en a plus de 200 ! Une alternative originale à la dégustation de vin classique !

Dimension Sud propose un Team Building bar à huiles d’olive pour vous faire découvrir les richesses de l’olivier, arbre emblématique de la Méditerranée ! Une activité qui peut se réaliser de 10 à 100 personnes.

Le Team Building « bar à huiles d’olive » initie vos collaborateurs à l’oléologie de façon ludique accompagnés d’un professionnel qui vous révèlera tous les secrets de cet or vert. Avec 6 dégustations d’huiles d’olive différentes, de Nice en passant par les Alpilles avec des notes de citron, d’épices et de truffe noire ; faites un tour de la côte méditerranéenne avec vos papilles !

Les apports : découverte, voyage, détente, bonne humeur

Initiation aux fleurs dans la gastronomie

Le concept :

Les fleurs comestibles sont de plus en plus en vogue chez les grands chefs et plus en simple décoration mais comme un mets à part entières. Une découverte pleine de beauté et de finesse avec des saveurs inédites !

Dimension Sud propose un Team Building sur la découverte des fleurs dans la gastronomie autour de plusieurs fleurs iconiques ! Une activité qui peut se faire avec 10 à 1000 personnes.

L’activité dégustation commentée des « fleurs dans la gastronomie », propose de réaliser plusieurs sirops de fleurs comme de mimosa ou encore de coquelicot, des confits de fleurs comme de jasmin ainsi que des fleurs cristallisées à croquer comme la rose. Faites découvrir à vos collaborateurs une autre manière d’apprécier les fleurs en se régalant avec ! Un moment de partage qui saura faciliter les relations entre vos équipes.

Les apports : découverte, cohésion, communication

Atelier Armagnac

Le concept :

L’armagnac, une eau-de-vie produite en France, qui est son berceau, depuis le Moyen-Âge ! Un grand du terroir qui mérite d’être reconnue comme tous les autres. Laissez sa chance à cet alcool de légende et les connaisseurs en seront plus que ravis !

Le gout des bonnes choses propose un atelier Team Building découverte autour de l’Armagnac sur une après-midi. Une activité qui peut se faire de 15 à 200 participants.

Le Team Building « Atelier Armagnac », vous fera découvrir cet alcool ancestral en toute simplicité. En omettant aucune facette de ce breuvage tombé dans les oubliettes, qui a pourtant eu de grandes heures de gloire jusqu’au XIXème siècle, vous découvrirez comment le marier de la meilleure façon. Qu’il soit blanc ou ambré, l’Armagnac n’aura plus aucun secret pour vos collaborateurs !

Les apports : découverte, bonne humeur, détente

Atelier Bonbons et Caramels

Le concept :

Qui n’a jamais voulu découvrir les secrets des confiseurs et leur impressionnant travail du sucre ! Une pause sucrée et gourmande qui replonge en enfance tout en douceur.

Pepite vous propose un atelier bonbons et caramels 100% maison ! Ce Team Building qui se déroule sur une après-midi et en équipe ! Le Team Building « bonbons et caramels », vous propose de devenir expert en confiserie !

Au programme ; apprentissage des différentes techniques pour travailler le sucre, avec la maitrise des parfums et des couleurs, réalisations de trois recettes différentes et évidemment dégustation tout au long de l’activité ! Cela peut paraître plus simple qu’il n’y paraît, mais avec cette initiation, vos collaborateurs vont devoir faire appel à leur précision et leur concentration ! Vous pourrez à la fin de l’activité repartir avec vos créations et ainsi les partager.

Les apports : concentration, patience, gourmandise

Promenade et dégustations saveurs oubliées

Le concept :