À travers cet article, découvrons ensemble pourquoi acquérir un château en France et les enjeux que cela implique.

L’important à retenir de cet article :

Acquérir un château en France est une grande décision, qui nécessite un temps de réflexion. En effet, la vie de châtelain est une vie particulière, souvent à l’opposé de l’ancienne vie des nouveaux propriétaires.

Ce qu’il faut retenir :

– L’achat d’un château est un choix de vie, avec d’importants impacts sur la vie personnelle et professionnelle ;

– Il est nécessaire de se poser les bonnes questions avant de se lancer et de s’entourer d’experts, comme Hephata qui accompagne ce type de projet ;

– Il existe des aides financières diverses pour réaliser votre projet.

Introduction :

Le patrimoine historique est un pilier du territoire français. La France dénombre près de 45 000 châteaux, soit plus d’un par commune. Certains de ces châteaux appartiennent à l’État, d’autres à des institutions ou propriétaires privés. Cependant, parmi les châteaux qui jalonnent notre territoire, nombreux sont ceux qui attendent un nouveau propriétaire.

En effet, une enquête réalisée par le journal Le Figaro en 2019 auprès d’agences immobilières spécialisées dénombrait plus de 1 500 châteaux à vendre sur le territoire. Les châteaux sont des lieux uniques et possédant un potentiel intéressant. Investir dans un site historique tel qu’un château, ce n’est pas seulement investir dans un bien immobilier. Certes, les acquéreurs sont à la recherche d’un bien immobilier, néanmoins il y a des enjeux spécifiques qui sont liés à l’achat d’un château. Il est nécessaire d’en avoir conscience et de les comprendre.

Pour cela, les futurs acquéreurs peuvent faire appel à des experts qui les accompagneront lors de l’achat, comme des agences immobilières spécialisées, et par la suite, à une entreprise de valorisation comme Hephata.

Toutefois, avant de commencer toute démarche de recherche du bien idéal, les futurs acquéreurs doivent connaitre leur projet et toutes les implications liées à l’achat d’un château. Il est important d’en définir les limites afin de ne pas acheter un château uniquement par coup de cœur, mais aussi en ayant conscience de tout ce que cela implique.

1. Contextualiser son projet : un prérequis indispensable

Replacer son projet d’achat dans son contexte permet de déterminer clairement ses motivations

Acquérir un château est une décision importante, impliquant un changement de vie parfois radical. Avant d’acquérir un bien immobilier de cette importance, il faut donc être certain de ses motivations. Ces dernières varient selon vos ressources, besoins et envies. Voici différentes options.

1- Le porteur de projet a suffisamment de ressources financières propres pour acheter et entretenir le bien sur du long terme : il peut alors en faire l’usage qu’il souhaite sans devoir élaborer un modèle économique particulier. Mais le besoin de financements pourrait néanmoins se faire sentir.

2- Le porteur de projet souhaite investir dans un château en France afin d’y développer un projet professionnel personnel. Dans ce cas de figure, le business est la première finalité de l’investissement. Il lui faudra alors être certain que son projet est compatible avec le bien choisi et son territoire, afin de penser un projet qui permette de financer l’entretien du site et tous les frais annexes ;

3- Le porteur de projet est un passionné du patrimoine et sa finalité première est de le valoriser. Dans ce dernier cas de figure, le développement d’activité est avant tout une manière de valoriser le patrimoine pour ce qu’il est. Contrairement à la seconde situation, c’est l’activité qui sert le patrimoine.

En outre, la crise sanitaire a renforcé l’envie de sortir des villes, d’adopter un mode de vie plus qualitatif, en accord avec ses envies, le besoin d’espace et d’extérieur. C’est un quatrième moteur pour acheter un château.

Les enjeux d’un investissement dans un château pour développer une activité professionnelle

Dans les deux derniers cas de figure, impliquant le développement d’un projet professionnel au sein du lieu, il faut avoir conscience de :

– L’importance de l’intégration au territoire : cela permet de renforcer l’attractivité du territoire, de créer un dynamisme territorial en devenant un véritable acteur, créateur de valeurs (économique, sociale, environnementale…). De cette manière, il sera d’ailleurs possible d’accéder plus facilement à des aides financières locales ;

– La nécessité d’avoir un projet qui ressemble au porteur de projet, ce qui le rendra authentique ;

– L’importance de s’adapter au lieu, à ses spécificités, à sa configuration et de connaitre ses limites. Par exemple, si un lieu est protégé au titre des Monuments Historiques (MH), il ne sera pas possible d’y effectuer tous types de travaux car il y a une réglementation spécifique.

Il peut alors être pertinent de s’entourer d’experts ou de se former. Se faire accompagner, notamment dans le cadre d’un développement d’activités, permet d’incarner la posture d’entrepreneur, parfaitement compatible avec le respect et l’amour du patrimoine. Accepter l’approche business c’est aussi comprendre le potentiel de son château.

Etre conscient de l’impact sur sa vie personnelle

Un acquéreur qui choisit d’investir dans un lieu patrimoniale, que ce soit en famille, en couple ou pour des raisons professionnelles, doit discuter avec toutes les personnes concernées par le projet. D’ailleurs, qu’il s’agisse d’un investissement pour des raisons personnelles ou professionnelles, l’achat peut impliquer un déménagement dans le château – à moins d’investir pour en faire une résidence secondaire, ou d’externaliser la gestion du lieu.

Déménager dans un château, souvent doté d’un grand terrain et situé à la campagne, implique un changement de vie qui peut être radical. Vivre en châtelain est un mode de vie particulier : moins d’accessibilité, éloignement des villes, de ses proches, etc. Quitter une vie citadine peut s’avérer plus difficile que prévu.

Si l’acquéreur souhaite s’installer sur place et gérer le château en famille, il faut avoir conscience de la part que chacun veut prendre dans ce projet et les concessions que chacun est prêt à faire.

2. Les agences immobilières spécialisées, actrices essentielles dans l’achat d’un château

À l’instar de tout achat de bien immobilier, il est judicieux de faire appel à une agence immobilière pour être accompagné dans sa démarche. De plus, les châteaux ne sont pas des biens immobiliers comme les autres, il est donc essentiel de s’entourer d’experts qui portent un véritable intérêt pour le patrimoine, ainsi qu’à sa sauvegarde et son développement. Leur expertise vous aidera aussi à trouver le bien idéal.

Il existe de nombreuses agences immobilières spécialisées dans les lieux patrimoniaux telles que Maisons & Châteaux, Belles Demeures et le Groupe Mercure. Parmi ces agences, l’une des pionnières est l’agence Patrice Besse. Pour beaucoup d’entre elles, ces agences agissent sur le territoire français ainsi qu’à l’international, à l’instar de l’agence BARNES.

Focus sur l’agence Patrice Besse

Agence immobilière spécialisée en biens d’exceptions et en monuments historiques, l’agence Patrice Besse agit sur le territoire français ainsi qu’à l’international. Il s’agit d’une des agences les plus essentielles dans le secteur patrimonial et culturel.

Le travail fournit par les agents et leurs collaborateurs garantit aux acheteurs une connaissance des lieux, de leur histoire et de leur particularité architecturale. Ce sont des critères importants concernant l’achat d’un château.

Au-delà de son rôle d’agence immobilière, l’agence Patrice Besse agit véritablement en tant qu’acteur de la sauvegarde et de la valorisation du patrimoine. En effet, l’agence s’occupe de divers sites, s’intéressant aussi bien à des châteaux en bon état qu’à des bâtiments en périls ou des ruines.

Le Château de Lauragais et sa ferme

Parmi les châteaux disponibles à la vente, certains ont été entièrement rénovés, ce qui peut être un premier atout pour les futurs propriétaires qui n’auront donc pas à investir dans des travaux de rénovation. Néanmoins, cela augmente le prix du bien.

Sur son site internet, l’agence Patrice Besse propose à la vente le Château de Lauragais et sa ferme. Édifice atypique mélangeant l’architecture locale du 16ème siècle et le style néo-roman du 19ème, le Château de Lauragais est en vente pour près d’1,6 millions d’euros. Entièrement rénové et modernisé, tout en respectant les éléments architecturaux et mobiliers originaux qui font le charme du lieu, l’endroit possède un fort potentiel.

– Un charme authentique ;

– Un patrimoine historique et naturel ;

– Plusieurs bâtiments, donnant la possibilité d’y développer plusieurs activités.

Le château médiéval et ses ruines romantiques

Situé dans le Parc Naturel Régional Périgord-Limousin, au cœur de la Dordogne près de la ville de La Coquille, ce château médiéval aux ruines romantiques fait partie des biens proposés par l’agence dans la catégorie « ruines ». Mais pourquoi acheter un édifice en partie ou totalement en ruines ?

Ici, le château n’est pas complètement en ruine. Les deux pavillons principaux, qui constituent actuellement la partie habitée du château, sont reliés par un porche qui s’ouvre sur une cour intérieure. C’est là que se trouvent les ruines, entourant la cour et évoquant les pavillons d’autrefois. Ces ruines doivent être envisagées comme un plus pour l’acquéreur :

– Possibilité de les aménager pour y développer une activité culturelle ou historique ;

– Rénovation et réhabilitation des ruines ;

– Aménager les ruines qui peuvent l’être, ou reconstruire.

Acheter un château en partie ou totalement en ruines, c’est à la fois :

– Sauver un patrimoine précieux en péril ;

– Participer à l’histoire de France en veillant à sa sauvegarde ;

– S’offrir un terrain pour le plaisir ou pour y développer sa créativité ;

– Impacter durablement un lieu en y laissant sa trace.

Le défi d’un château en ruines annonce aussi le commencement d’une belle aventure pour les passionnés. La fierté qui en découle est inestimable pour les amoureux du patrimoine.

Focus sur l’agence Barnes, propriétés et châteaux

L’agence Barnes est la première société internationale d’immobilier haut-de-gamme. L’entreprise propose de nombreux biens à la vente, dont notamment des châteaux. Avec 18 bureaux en France, 14 à l’étranger et plus de 250 collaborateurs, l’agence immobilière Barnes est véritablement un leader du marché immobilier de biens d’exceptions.

Afin d’offrir à sa clientèle un véritable accompagnement, l’entreprise s’est calquée sur le modèle anglo-saxon et le service globale, c’est-à-dire couvrant un maximum de compétences professionnelles. Ainsi, l’agence Barnes met aussi à disposition de ses clients des services et compétences pour un suivi sur mesure, allant de l’expertise au conseil dans divers domaines : art, agriculture, viticulture, etc.

Néanmoins, le rôle principal des agences immobilières telles que Patrice Besse ou Barnes est avant tout d’accompagner le futur propriétaire dans l’achat de son bien. Ensuite, ce sont plutôt des entreprises comme Hephata qui vont vous accompagner dans votre démarche de valorisation et de développement d’activité. L’entreprise vient aussi en aide à ses clients dans la recherche de financements.

3. Anticiper les financements disponibles pour vous aider dans votre projet

Il existe de nombreuses aides pour les propriétaires de châteaux. Ces aides peuvent venir d’organismes privés, sous formes des prix ou de mécénat, et d’organismes publics.

Les aides publiques :

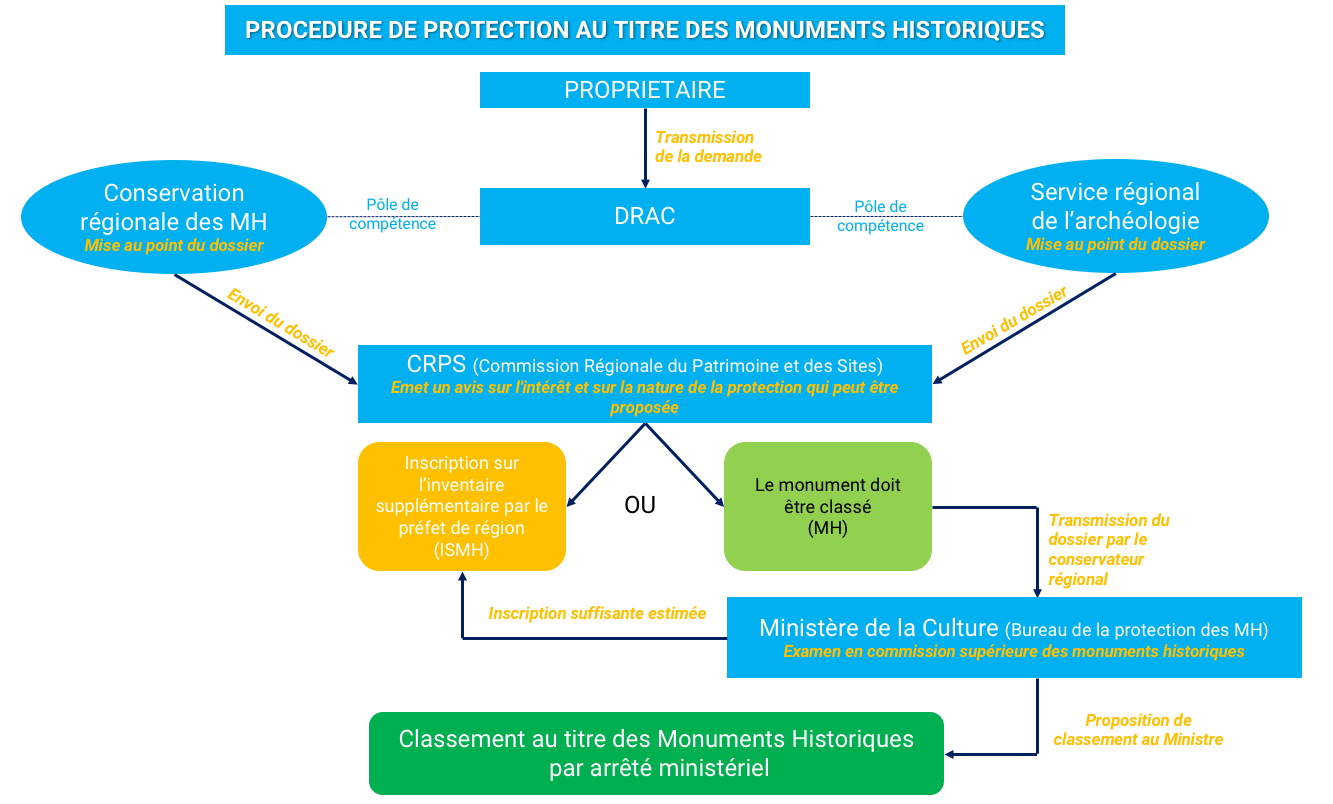

I) La DRAC

La Direction régionale des affaires culturelles (DRAC) est un service déconcentré du ministère de la culture, intervenant sur le territoire. Les DRAC mettent en place diverses subventions destinées aux châteaux protégés au titre des Monuments Historiques et concernent différents projets :

– Travaux de restauration ;

– Travaux d’entretien ou de réparation ;

– Étude ou prestation intellectuelle.

En ce qui concerne les travaux, le taux de la subvention varie :

– Pour les monuments inscrits, le taux est entre 10% de 40% du montant hors-taxe des travaux ;

– Pour les monuments classés, le taux peut aller jusqu’à 50% du montant.

En complément des subventions de la DRAC dont peuvent bénéficier les Monuments Historiques, la protection au titre des MH donne aussi accès à des avantages fiscaux.

II) Les collectivités territoriales

Elles peuvent agir sur différents projets, selon les priorités définies par les politiques locales :

– Développement d’activités créatrices de valeurs en accord avec le territoire ;

– Rénovation énergétique ;

– Etc.

L’ancrage territorial du château à travers le projet que vous souhaitez développer est un point essentiel pour bénéficier de l’aide des collectivités territoriales. Pour savoir si votre projet s’ancre dans votre territoire et répond à ses besoins spécifiques, il peut être intéressant de faire appel à Hephata qui vous aidera à réaliser un diagnostic du territoire.

Parmi les différentes collectivités territoriales qui peuvent intervenir, les conseils départementaux ont mis en place une convention avec la Fondation du Patrimoine. Cette convention concerne les monuments bénéficiant du Label de la Fondation du Patrimoine, et leur donne droit à des avantages financiers particuliers (variables selon les départements).

III) Les subventions des fonds européens

L’Union Européenne s’engage dans la sauvegarde et la valorisation du patrimoine à travers des fonds tels que le FEDER ou le FSE, qui soutiennent des projets comprenant, par exemple ;

– Un projet solidaire comme un chantier d’insertion ;

– Une dimension écologique à travers la mise en place d’action de valorisation du patrimoine naturel, des travaux écoresponsables et/ou participant à la transition énergétique ;

– Une dimension culturelle et innovante, comme la numérisation d’un lieu patrimonial.

Les projets soutenus peuvent aussi avoir une dimension pédagogique ou de formation.

Les financements privés comme le mécénat

Le mécénat permet de bénéficier de financements privés, souvent en complément d’un financement public.

Les mécènes peuvent être des entreprises, des associations, fondations ou des particuliers. Il y a différentes manières de trouver des mécènes :

– Faire appel à une entreprise qui vous accompagnera dans vos recherches et vous aiguillera, comme le ferait Hephata ;

– Utiliser des sites spécialisés, comme le site de mécénat dédié aux Monuments Historiques ;

– Contacter spontanément des acteurs privés susceptibles d’être sensibles à votre projet.

Pour bénéficier de financements semblables au mécénat, vous pouvez aussi utiliser le financement participatif ou participer à des concours organiser par des institutions du patrimoine. Les dotations de ces concours peuvent être financières ou en nature, comme du mécénat de compétences.

Les fonds et l’emprunt

Afin de financer votre projet, vous pouvez aussi bénéficier d’un prêt bancaire ou faire appel à des fonds d’investissement ou de dette dédiés au patrimoine, comme les fonds de Hausmann Patrimoine.

Conclusion :

L’achat d’un château nécessite de bien connaitre ses motivations ainsi que le cadre de son projet. Il est important d’avoir un projet précis, même s’il s’agit d’un achat purement personnel, car il faut prendre en compte l’environnement particulier du château et le mode de vie qui en découle.

Il est donc important de ne pas se précipiter dans son achat, de bien réfléchir même s’il s’agit d’un coup de coeur. Ce coup de cœur est très important dans l’achat d’un bien patrimonial, mais il doit correspondre aussi à ses besoins personnels.

Acquérir un château est un projet complexe, aux multiples facettes et enjeux, qui peuvent parfois décourager les futurs acquéreurs. La peur d’être seuls après l’achat, peut être paralysante. Toutefois, il est important d’être conscient que nombreuses sont les associations et entreprises, comme l’association Patrimoine Aurhalpin, qui accompagnent les nouveaux propriétaires dans leurs projets. S’entourer des bons experts et se faire accompagner dans sa démarche est indispensable pour acquérir un château en France.

Pour aller plus loin :

Défiscaliser les charges liées à la restauration d’un monument

Sortir des activités hôtelières et culturelles dans un château

Combien coûte un château en France

Formation Diagnostic