L’important à retenir dans cet article :

« L’intérêt patrimonial d’un bien s’évalue en examinant un ensemble de critères historiques, artistiques, scientifiques et techniques. Les notions de rareté, d’exemplarité et d’intégrité des biens sont prises en compte. »

Tout ce qui va suivre est régit par la loi du 31 décembre 1913 sur les monuments historiques.

Que peut-on protéger ?

Les constructions ou parties de constructions, objets, vestiges archéologiques et terrains renfermant des vestiges dont la conservation présente une ressource historique et/ou artistique d’intérêt public.

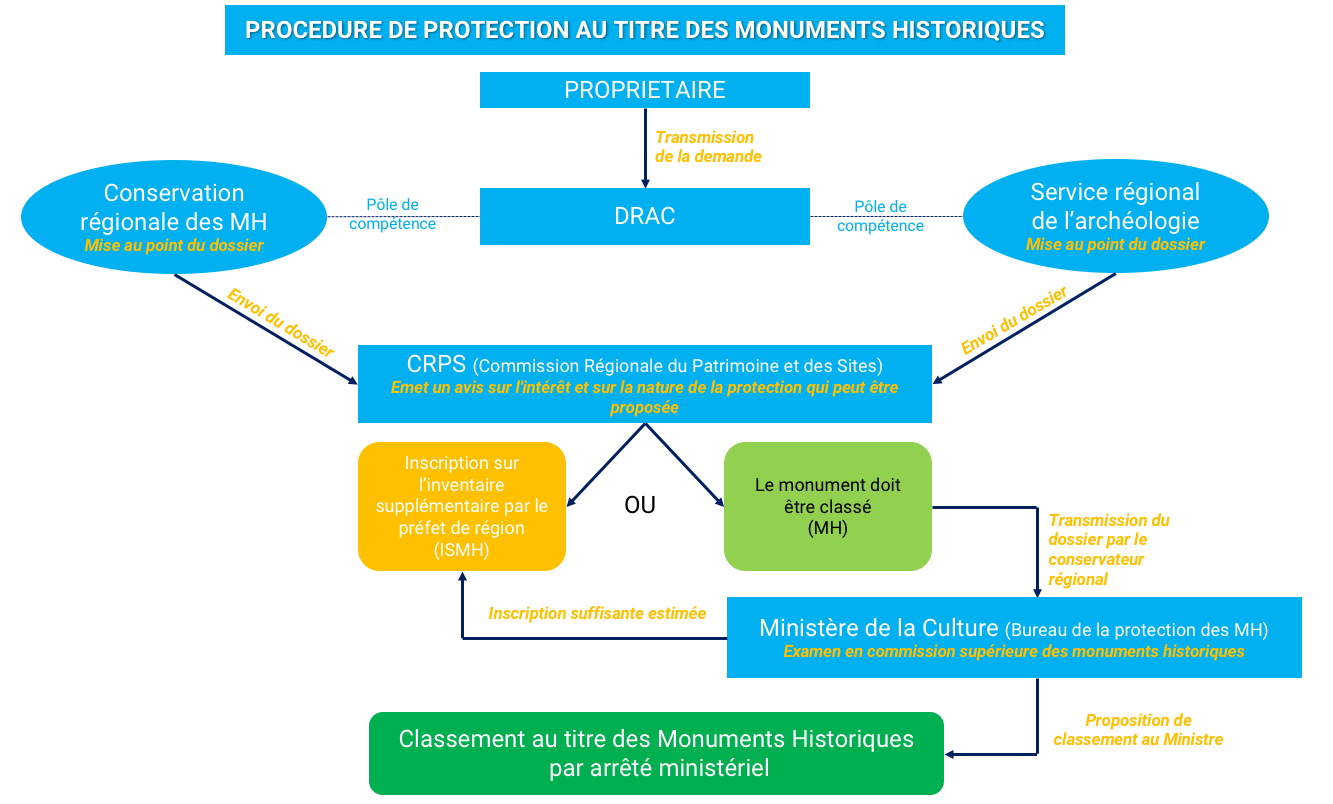

Deux niveaux de protection :

• Inscription sur l’inventaire supplémentaire des monuments historiques, lorsque le monument présente un intérêt suffisant pour en justifier la préservation

• Classement au titre des Monuments Historiques, pour les monuments ou parties de monuments dont la conservation présente un intérêt certain pour l’histoire.

Démarche à suivre

Pourquoi protéger ? Quels sont les avantages fiscaux ?

Si votre demeure peut potentiellement être classée, c’est qu’elle témoigne en totalité ou en partie, d’une période et de son histoire. Son aspect doit donc être conservé et préservé en l’état. La protection d’une construction assure donc sa pérennité et garantit sa conservation.

En tant que propriétaire d’un bâtiment protégé, vous bénéficierez de déductions fiscales (ne concernent que les parties classées ou inscrites) :

• Déduction du revenu foncier ou du revenu global des charges liées à sa propriété :

– 100 % de la part à sa charge des travaux effectués sur le monument s’ils sont subventionnés

– 100 % des autres charges si le monument est ouvert à la visite (y compris les frais résultants de l’ouverture du monument à la visite).

– 50 % des autres charges si le monument n’est pas ouvert à la visite.

• Déduction du revenu global, si l’immeuble ne procure pas de recettes imposables :

– 100 % de la part à la charge du propriétaire sur les travaux de réparation ou d’entretien effectués sur le monument, si ces travaux sont subventionnés ou exécutés par l’administration des affaires culturelles.

– 100 % des autres charges foncières si le monument est ouvert à la visite (y compris les frais d’ouverture au public).

– 50 % des autres charges foncières si le monument n’est pas ouvert au public.

• Déduction du revenu foncier pour leur montant réel des primes d’assurance ainsi que des frais de promotion et de publicité afférents au monument s’il est ouvert au public et procure des recettes imposables.

• Exonération totale des droits de mutation à titre gratuit (succession et donation), subordonnée à la passation d’une convention-type entre l’Etat et les héritiers.

Cette convention comporte un certain nombre d’engagements : ouverture au public du monument, entretien des objets et éléments de décor qui y sont conservés, maintien et présentation de ces objets à la visite, mise à la disposition gratuite pour des manifestations publiques à caractère culturel et éducatif compatible avec le caractère du monument.

Sont considérés comme ouverts à la visite au sens du code général des impôts les immeubles où le public est admis à visiter au moins 50 jours dont 25 jours fériés d’avril à septembre inclus ou 40 jours de juillet à septembre inclus.

Les dispositions fiscales suivantes peuvent être appliquées à des immeubles non protégés mais qui appartiennent au patrimoine national et font l’objet d’un agrément spécial délivré par le ministre du budget :

• Déduction du revenu foncier ou du revenu global de 50 % des charges liées à la propriété si l’immeuble est ouvert au public.

Quelles sont les contraintes ?

L’immeuble classé

• Ne peut être détruit, déplacé ou modifié, même en partie, ni être l’objet d’un travail de restauration ou de réparation, sans l’accord préalable de la DRAC.

• Les travaux autorisés s’effectuent sous la surveillance de son administration.

• Aucune construction neuve ne peut être adossée à un immeuble classé sans une autorisation spéciale du ministre chargé de la Culture.

• Les immeubles classés sont imprescriptibles.

• L’immeuble classé ne peut être cédé sans que le ministère chargé de la Culture en soit informé, il ne peut s’acquérir par prescription et ne peut être exproprié sans que le ministère ait été consulté.

• Toute modification effectuée dans le champ de visibilité d’un bâtiment classé doit obtenir l’accord de l’architecte des bâtiments de France (voir notre article sur le sujet pour en savoir plus).

L’immeuble inscrit

• Ne peut être détruit, même partiellement, sans l’accord du ministre chargé de la Culture.

• Ne peut être modifié, même en partie, ni être l’objet d’un travail de restauration ou de réparation, sans que le ministère chargé de la culture (DRAC) en soit informé quatre mois auparavant. La DRAC ne peut s’opposer à ces travaux qu’en engageant une procédure de classement.

• Toute modification effectuée dans le champ de visibilité d’un bâtiment inscrit doit obtenir l’accord de l’architecte des bâtiments de France (voir notre article sur le sujet pour en savoir plus).

Pour aller plus loin :

• Faites votre demande auprès de la Direction Générale des Affaires Culturelle (DRAC) de votre région ici : http://www.culturecommunication.gouv.fr/Regions

• Source : http://www.culture.gouv.fr/culture/organisation/dapa/procedures.pdf

• Défiscalisation loi Monuments Historiques : https://www.defiscalisation-monuments-historiques.info/