L’important à retenir dans cet article :

Si les associations et les fondations sont bien connues pour mener à bien des projets de financement pour le patrimoine, le droit français s’est doté d’un nouvel outil qui a le mérite, dans un système administratif lourd, d’être souple et très avantageux.

Le fonds de dotation se positionne au carrefour des avantages de l’association et de la fondation reconnue d’utilité publique.

Un outil de financement récent et inspiré

Les fonds de dotations sont créés en 2008 par la loi de modernisation de l’économie. Cousins des endowments funds américains, l’utilisation de ces fonds (par capitalisation des revenus des biens ou consommation directe de la dotation) a pour vocation le financement de missions ou d’œuvres d’intérêt général.

De droit privé, le fonds de dotation peut recevoir tous biens de toute nature. Ces revenus (dons, legs, biens…), une fois capitalisés, sont utilisés pour financer un objectif présentant un intérêt philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises.

L’incroyable succès des fonds de dotation en France

Aujourd’hui, dix ans après leur création par la loi du 4 aout 2008, le bilan des fonds de dotation est très positif : plus de 3 000 fonds de dotation ont été créés. Les modifications apportées par un décret en 2015, ayant renforcé le cadre législatif du fonds de dotation, avec notamment l’obligation d’un investissement initial de 15 000 euros, n’ont pas pour autant entravé le succès fulgurant de ce nouvel outil de financement.

Ainsi, le patrimoine en tant que mission d’intérêt général, nécessitant plus que jamais des financements privés, n’a pas hésité à tirer parti des fonds de dotation, qui ont d’ailleurs été initialement créer par le ministère de l’Économie et des Finances, pour répondre aux besoins d’une structure financière pour la « franchise » du musée du Louvre à Abou Dabi…

Le patrimoine est donc au cœur de ces évolutions. De nombreux fonds de dotation ayant pour vocation la sauvegarde patrimoniale existent déjà et d’autres continuent à se créer, à l’initiative de personnes privées, d’associations, ou encore de collectivités publiques. Ces dernières ont rapidement vu l’intérêt d’utiliser un fonds de dotation pour permettre aux dotations privées, le financement du patrimoine dont elles ont la lourde charge, tout en conservant la maîtrise et la gérance via le conseil d’administration du fonds de dotation.

Comment créer un fonds de dotation ?

Le fonds de dotation se distingue notamment de la fondation par sa facilité de création. Une personne physique ou morale privée ou publique peut créer un fonds de dotation par une déclaration faite en préfecture et une publication au Journal Officiel. La rédaction des statuts est souple. Mais lorsqu’il s’agit d’affectations de patrimoine de manière irrévocable et gratuite, comme dans le cas d’une donation, il est vivement conseillé de rédiger un acte authentique pour formaliser la création du fonds.

Depuis 2015, une dotation immobilisée de départ de 15 000 euros est demandée pour la création d’un fonds.

Pourquoi créer un fonds de dotation ? Quels en sont les avantages ?

Le fond de dotation est fiscalement avantageux.

Le fonds de dotation bénéficie du régime fiscal du mécénat. Les dons (numéraires, valeurs mobilières, droits immobiliers – en pleine propriété ou démembrés – droits d’usufruit, notamment temporaire) des particuliers ou des entreprises sont affectés au fonds qui a lui-même un objet d’intérêt général. La fiscalité avantageuse de mécénat trouve à s’appliquer.

Tout affectation au fonds de dotation donne droit à des réductions d’impôts (66 % du montant des sommes affectés dans la limite de 20% du revenu imposable pour les particuliers et 60% dans la limite de 5% du CA pour les entreprises). De plus, les dons et legs à destination du fonds de dotation sont exonérés de droits de mutation.

Le fonds de dotation est plus souple juridiquement.

Cette fiscalité attractive n’est pas uniquement l’apanage du fonds de dotation puisqu’il s’applique également aux associations et aux fondations. En revanche, le fonds de dotation se distingue de la fondation d’utilité publique par sa souplesse et la rapidité avec laquelle il permet de financer des projets de moyenne ou de petite envergure.

La flexibilité de ces outils permet aussi de contourner certaines problématiques liées à la transmission et la gestion d’un monument historique.

Le fonds de dotation favorise la transmission des biens capitalisés.

Ainsi, le placement de l’usufruit temporaire d’un château dans le fonds de dotation, sur une certaine durée, peut faciliter la transmission du bien in fine, en bénéficiant du régime avantageux en matière de droits de mutation qu’offre le fonds de dotation.

Ce placement pourrait avec le temps, alléger les droits de succession grâce au démembrement de la propriété qui permettra un rachat plus facile des parts de la nue-propriété entre les héritiers.

Le fonds de dotation permet le financement direct de projets de restauration du patrimoine.

Le fonds de dotation apparaît comme un outil de financement très utile pour le patrimoine aujourd’hui. S’il est très souvent utilisé pour la restauration et l’entretien, il peut aussi l’être pour le développement d’activités dans nos châteaux.

Il est rare en droit français de pouvoir bénéficier d’autant de souplesse et de liberté pour la création et la gestion d’une structure de ressources financières. Il serait dommage de ne pas profiter avant qu’un vent de réformes vienne encadrer plus strictement le fonds de dotation.

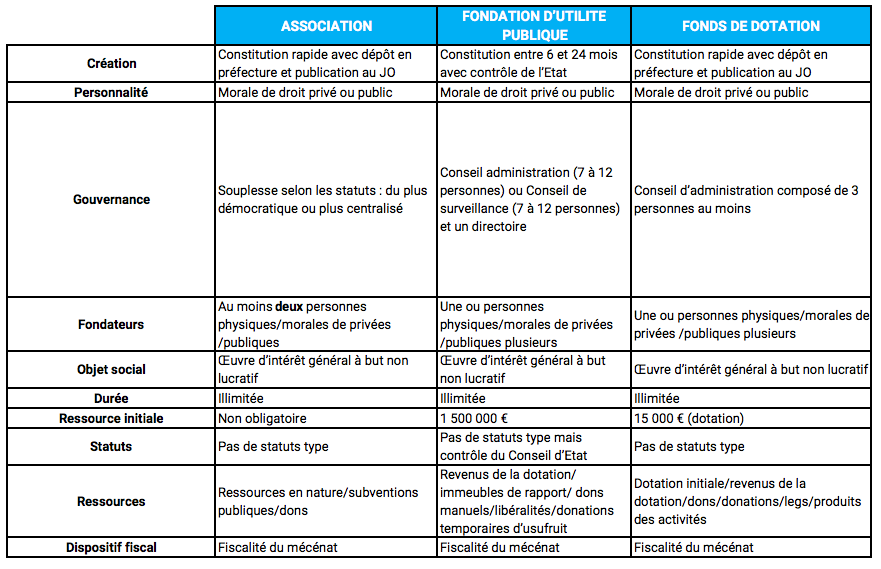

Comment distinguer un fonds de dotation d’une association ou d’une fondation ? Quelles sont les différences à connaitre pour choisir la bonne structure fiscale ?

Les fonds de dotation, au carrefour des avantages de l’association et de la fondation d’utilité publique.

L’association est un groupement de personnes qui défend un objectif d’intérêt général.

La fondation d’utilité publique quant à elle, est une entité qui regroupe des biens affectés à un but d’intérêt général et non lucratif, mais sa dotation initiale, pour être reconnue d’utilité publique, doit être d’au moins 800.000 euros. De plus, elle est assujettie à une tutelle administrative contraignante et un contrôle comptable lourd.

Ces deux entités bénéficient du régime avantageux de la fiscalité du mécénat pour les dons.

Le fonds de dotation répond au même objectif qu’une fondation, mais bénéficie de la souplesse de constitution et de gestion d’une association sans la contrainte d’une tutelle administrative.

Ci-dessous, un tableau comparatif résumant les spécificités des différentes formes juridiques :

Quelques exemples de fonds de dotation dans les châteaux :

Plusieurs châteaux possèdent aujourd’hui leurs propres fonds de dotation, tels que le château de la Bussière, le château de Panassou, le château de Vendeuvre, le château Royal de Montargis ou encore le fonds de dotation pour le rayonnement des châteaux de la Loire….

Tous ces fonds, créés à l’initiative des propriétaires, d’associations ou encore de collectivités, permettent de financer la restauration, l’entretien ou le rayonnement de ces sites….

Le célèbre château de Thoiry a, en 2009, choisi de créer deux fonds de dotations (l’un pour le château et l’autre pour la parc zoologique). Ces deux entités permettent de répondre aux problématiques financières des deux structures et participent indirectement à la réussite et à la pérennité de Thoiry.

Il est donc important de longuement réfléchir au choix de sa structure juridique, qui sera essentielle pour qui souhaite assurer le succès d’un projet pour son monument…

Pour aller plus loin :

Lire les articles :

– ASSOCIATIONS POUR LE -PATRIMOINE – Quelles sont les procédures de création et de gestion ?

– ASSOCIATIONS POUR LA SAUVEGARDE ET LA VALORISATION DU PATRIMOINE – Comment choisir son statut, les avantages et les inconvénients ?

– VALORISER DES CHATEAUX ECONOMIQUEMENT – Les modèles qui ont le vent en poupe

– UNE AIDE FISCALE POUR LE PATRIMOINE NON PROTEGE – Le label de la Fondation du Patrimoine.